Puls Parkietu

-

Atal zawarł z inwestorami umowy objęcia 4,5 mln akcji spółki. Atal zawarł z inwestorami umowy objęcia 4,5 mln akcji serii F spółki. Wymagane wkłady pieniężne na pokrycie wszystkich akcji serii F zostały wniesione w całości - poinformował Atal w komunikacie. 19 lipca Atal informował, że złoży inwestorom oferty objęcia łącznie 4.500.000 akcji serii F oraz, że cena emisyjna jednej akcji została ustalona na 56 zł. Dotychczasowi akcjonariusze zostali pozbawieni w całości prawa poboru akcji serii F. Wpływy z nowo emitowanych akcji mają zostać przeznaczone na zakup nowych gruntów w lokalizacjach o szczególnym potencjale oraz realizację nowych projektów deweloperskich, których zakończenie planowane jest od początku 2025 r. Ponadto środki przeznaczone zostaną na bieżącą działalność operacyjną oraz efektywniejszą kosztowo realizację dotychczasowych inwestycji mieszkaniowych. (PAP Biznes)

Komentarz DM Banku BPS. Atal jest jednym z największych polskich deweloperów mieszkaniowych. Specjalizuje się w realizacji osiedli mieszkaniowych, pojedynczych budynków wielorodzinnych oraz domów jednorodzinnych. Inwestycje realizuje w Katowicach, Krakowie, Łodzi, Wrocławiu, Warszawie oraz w Gdańsku. Atal znajduje się coraz bliżej rocznego celu zakładającego sprzedaż 2-2,5 tys. mieszkań w 2023 r. W I półroczu Spółka zawarła 1142 umowy deweloperskie i przedwstępne – to wciąż mniej niż rok wcześniej (1340 lokali), aczkolwiek widać wyraźnie odbicie sprzedażowe w II kwartale 2023. To pozwala z optymizmem patrzeć na II półrocze, dzięki m. in. programowi kredyt 2 proc., który powinien pozwolić wejść na rynek osobom z dotychczas zbyt niską zdolnością kredytową. Fundamenty Atala są solidne. W 2022 r. Spółka wypracowała przychody na poziomie 1,7 mld zł i zysk netto w wysokości 368 mln zł. Notowania Atala znajdują się obecnie w trendzie wzrostowym, wyznaczając w lipcu nowe historyczne maksimum na poziomie 64 zł, od początku roku akcje wzrosły o 94 proc. W naszej ocenie, utrzymanie trendu wzrostowego będzie trudnie i potrzebny do tego będzie silny impuls fundamentalny. Same perspektywy branży mieszkaniowej oceniamy jako lepsze niż rok temu, aczkolwiek wciąż wyzwaniem dla rentowności pozostaje presja wynagrodzenia w Polsce wynikająca z wysokiej (choć malejącej) inflacji. (A. Wizner)

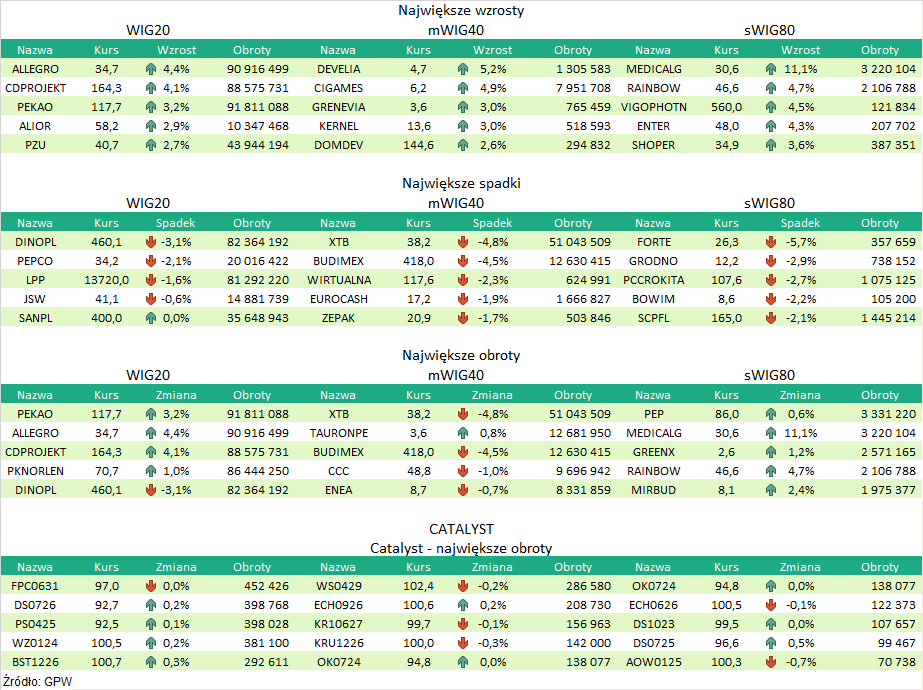

Podsumowanie sesji z dnia 27.07.2023 r.

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR