Puls Parkietu

-

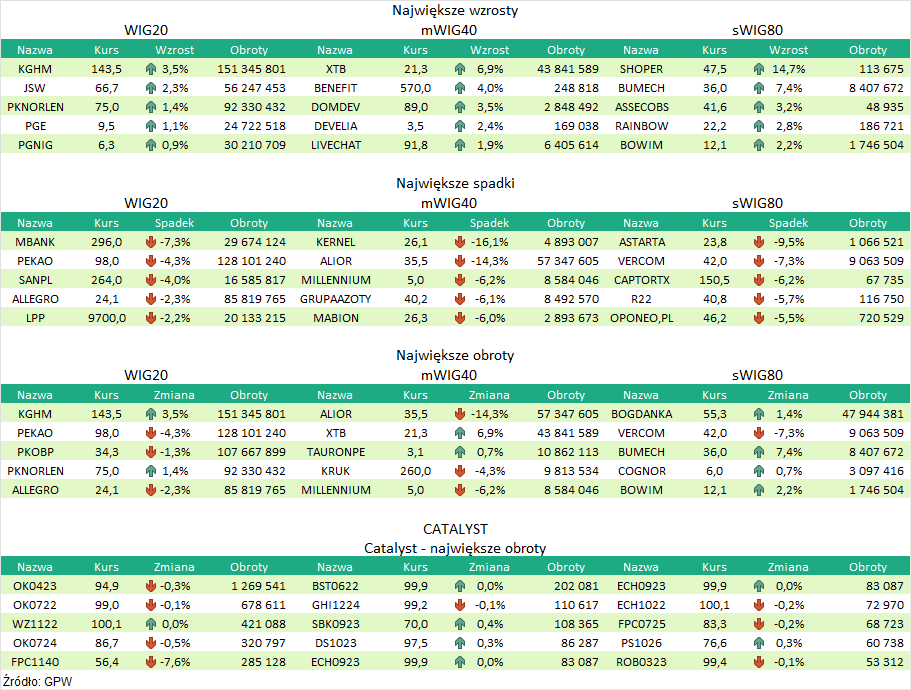

GRUPA AZOTY zwiększyła zysk netto w 2021 roku do 634 mln zł. Grupa Azoty odnotowała w 2021 roku skonsolidowane przychody na poziome 15,90 mld zł (wzrost o 5,38 mld zł r/r) oraz wynik EBITDA 1,95 mld zł (o 624 mln zł więcej rdr), osiągając marżę EBITDA 12,2 proc. (niższą o 0,4 p.p. r/r). Zysk netto wyniósł 634 mln zł był o 279 mln zł większy rdr - podała spółka w komunikacie. Wyniki są zgodne z podanymi wcześniej przez spółkę szacunkami. Głównymi czynnikami wpływającymi wyniki Grupy Azoty w 2021 roku były ceny produktów oraz wysokie koszty surowców do produkcji nawozów, głównie gazu ziemnego, a także surowców do produkcji tworzyw sztucznych i chemikaliów. Segment Nawozy był odpowiedzialny w całym zeszłym roku za 55 proc. łącznych przychodów i 40 proc. wyniku EBITDA. Największą rentowność wypracował segment chemia, który na poziomie wyniku EBITDA niemal zrównał się z segmentem nawozy, w efekcie najlepszych w historii wyników IV kwartału. Segment tworzywa odnotował dodatnią, niemal 10 proc., marżę EBITDA. W czwartym kwartale 2021 roku Grupa Azoty wypracowała wyższe przychody rdr o 100,5 proc. oraz wynik EBITDA (wzrost o 175,3 proc.). (…) (PAP Biznes)

Komentarz DM Banku BPS. Podane wyniki Grupy Azoty za 2021 są bardzo dobre. Istotnie zwiększyły się przychody o 51,9 proc. r/r do 15,90 mld zł, wynik EBITDA wzrósł o 32 proc. r/r do 1,95 mld zł, a zysk netto wyniósł 634 mln zł (wzrost o 44 proc. r/r). Największy udział w przychodach miał tradycyjnie segment Nawozy, który wypracował w zeszłym roku 55 proc. łącznych przychodów i 40 proc. wyniku EBITDA. Z kolei, segment chemia odnotował najwyższą rentowność EBITDA (niemal równą rentowności głównego segmentu Nawozy). Wyniki za 2021 są zgodne z podawanymi na początku kwietnia szacunkami, stąd uważamy, że publikacja raportu rocznego jest już zawarta w kursie. Od początku roku kurs Grupy Azoty wzrósł o 18,9 proc., natomiast ostatnie spadki notowań wynikały z niekorzystnego otoczenia makroekonomicznego, w tym przede wszystkim ze wstrzymania dostaw gazu z Rosji. Mimo zapewnień rządowych o braku ryzyka dostaw błękitnego paliwa do odbiorców, należy spodziewać się dalszego wzrostu cen gazu, negatywnie wpływających na rentowność Grupy. Grupa Azoty jest największym konsumentem gazu w Polsce, a udział kosztów gazu w kosztach ogółem sięga prawie 80 proc. W naszej ocenie, rok 2022, z uwagi na wysokie ceny nawozów, pod względem przychodów może być również rekordowy, natomiast wyzwanie stanowić będzie utrzymanie rentowności. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR