Puls Parkietu

-

Forte w I kw. roku 2023/24 miało 16 mln zł EBITDA, poniżej oczekiwań. Fabryka Mebli Forte wstępnie szacuje, że w pierwszym kwartale roku obrotowego 2023/24 jej wynik EBITDA wyniósł 16 mln zł wobec 36 mln zł przed rokiem - poinformowała spółka w komunikacie. Konsensus PAP Biznes zakładał EBITDĘ na poziomie 20 mln zł. Zgodnie ze wstępnymi wyliczeniami, przybliżona wartość skonsolidowanych przychodów ze sprzedaży grupy kapitałowej Forte w I kwartale 2023/2024 roku tj. od 1 kwietnia 2023 do 30 czerwca 2023 wyniosła 264 mln zł (w tym 23 mln zł stanowiła sprzedaż poza grupę nadwyżek płyty meblowej wyprodukowanej we własnej fabryce płyty, tj. w Tanne. Przed rokiem Forte miało 333 mln zł przychodów, w tym 91 mln zł stanowiła sprzedaż płyty poza grupę. Ankietowani przez PAP Biznes analitycy spodziewali się przychodów Forte na poziomie 311,5 mln zł. (…) (PAP Biznes)

Komentarz DM Banku BPS. Szacunki wyników Forte za I kwartał pokazują pogarszającą się kondycję branży meblarskiej. Wg ostatnich danych GUS dotyczących sprzedaży detalicznej w czerwcu w grupie „meble, rtv, agd” nastąpił spadek w wysokości minus 4,7 proc. w ujęciu r/r. Według szacunków Forte wygenerowało gorsze wyniki niż rok wcześniej, oraz zdecydowanie gorsze niż w poprzednim kwartale, co jednak wynika z sezonowości sprzedaży (IV kwartał jest zazwyczaj najlepszy dla Spółki). Przychody spadły o 21 proc. r/r. Zysk EBITDA wyniósł 16 mln zł, co oznacza spadek o 56 proc. r/r. W naszej ocenie za słabszymi wynikami Spółki stoi duże spowolnienie na rynku meblowym, połączone z niskim sezonem (kwiecień-wrzesień). Dodatkowo słabszy popyt na produkty Forte wynika z malejącej siły nabywczej konsumentów związanej z wysoką inflacją, która powoduje odkładanie zakupu mebli jako rzeczy niebędących towarem pierwszej potrzeby. Taka sytuacja może trwać aż do uspokojenia sytuacji w gospodarce, co zakładamy że powinno nastąpić pod koniec roku, czyli wraz z nowym wysokim sezonem dla Spółki. Od ponad dwóch tygodni notowania Forte konsolidują się w przedziale 26,5-29 zł, czyli w okolicach szczytów z marca br. Od początku stycznia notowania znajdują się w trendzie wzrostowym (+38,12% ytd). W naszej ocenie, wiele czynników negatywnych jest już zawartych w kursie, niemniej jednak do kontynuacji wzrostu notowań, potrzebny jest silny impuls w postaci dobrych wyników. Nie spodziewamy się jednak, że zaprezentowane szacunki pozwolą na przebicie tegorocznych maksimów. (A. Wizner)

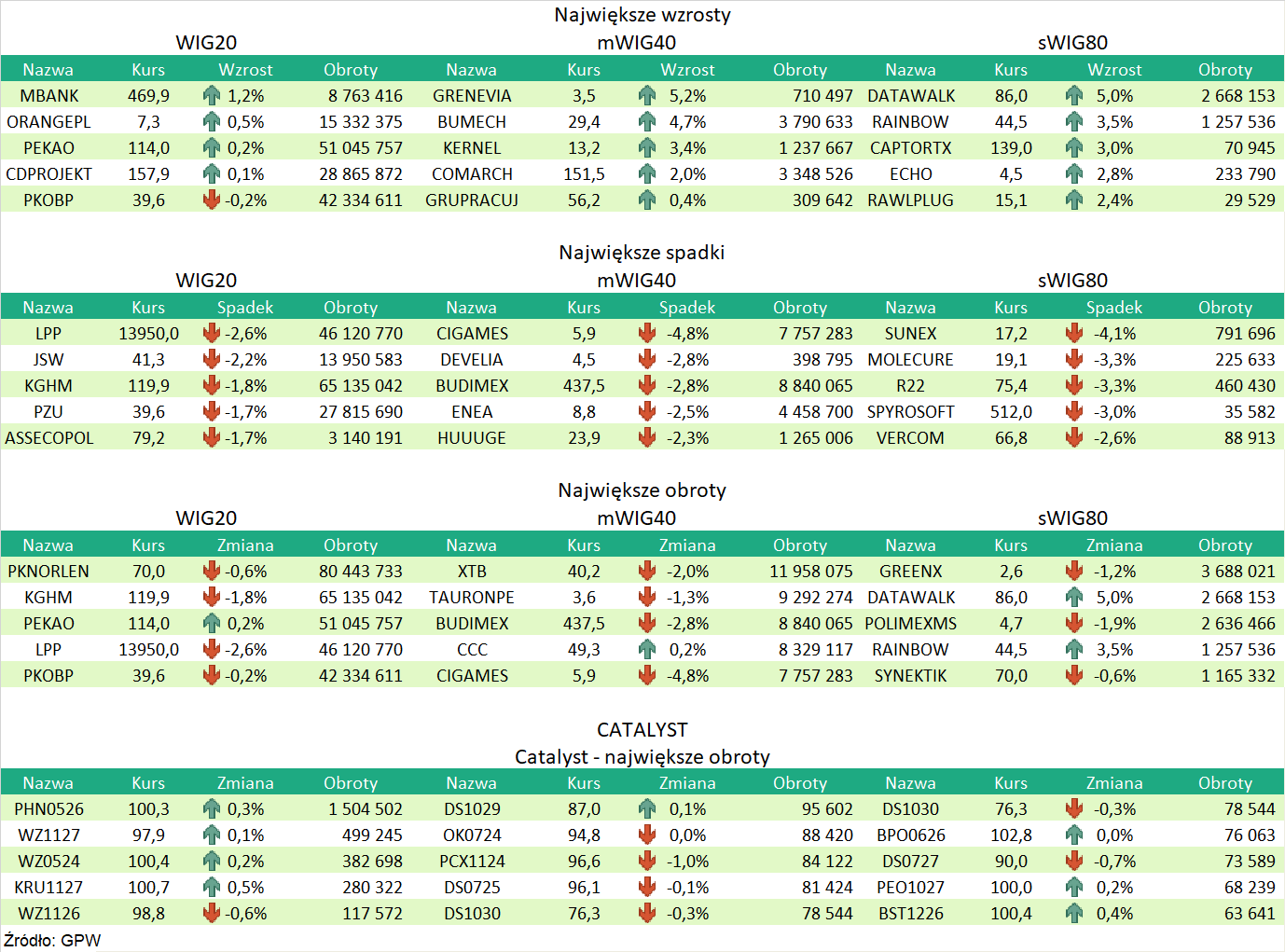

Podsumowanie sesji z dnia 26.07.2023 r.

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR