Puls Parkietu

-

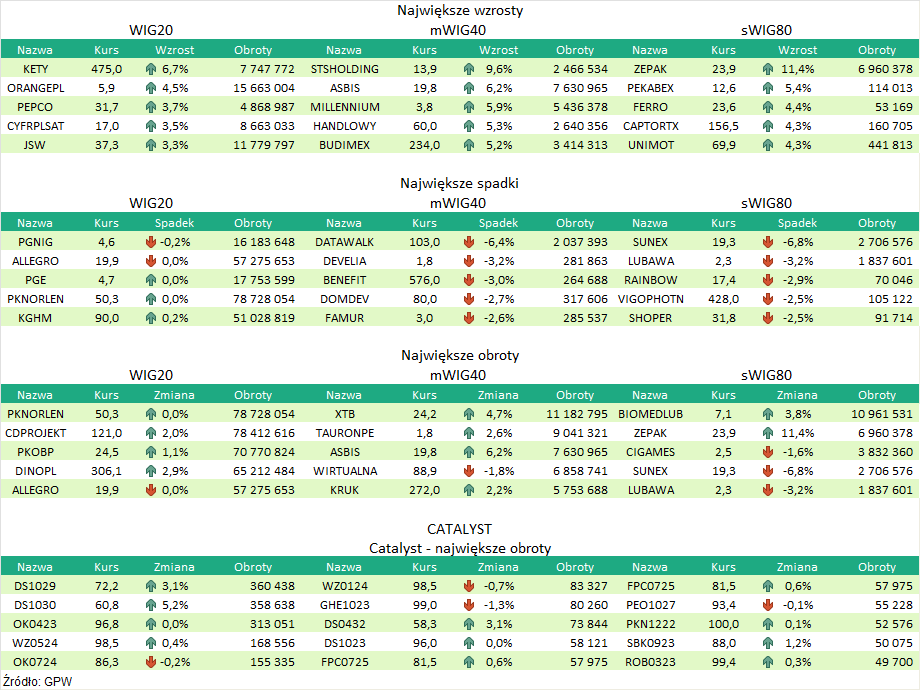

Orange Polska miał w III kw. 822 mln zł EBITDAaL, powyżej konsensusu. Orange Polska wypracował w trzecim kwartale 822 mln zł zysku EBITDA po uwzględnieniu kosztów leasingu, o 3,9 proc. więcej niż przed rokiem - podała spółka w raporcie. Analitycy ankietowani przez PAP Biznes prognozowali, że spółka osiągnie wynik na poziomie 785,2 mln zł. Oczekiwania siedmiu biur maklerskich ankietowanych przez PAP Biznes wobec zysku EBITDA po uwzględnieniu kosztów leasingu (EBITDAaL) wahały się od 779 mln zł do 792 mln zł. Przychody grupy sięgnęły 3,123 mld zł i były powyżej oczekiwań analityków ankietowanych przez PAP Biznes, których średnia wynosiła 3,057 mld zł (w przedziale 3,043-3,070 mld zł). Sprzedaż wzrosła o 8,2 proc. rok do roku. Zysk netto wyniósł w trzecim kwartale 2022 roku 193 mln zł i był powyżej konsensusu, który zakładał osiągnięcie 183,5 mln zł zysku. Przed rokiem Orange miał 1.586 mln zł zysku netto, gdyż wynik ten został powiększony przez jednorazowy zysk w wysokości 1.408 mln zł (po podatku), związany ze sprzedażą 50 proc. udziałów w spółce Światłowód Inwestycje. Z wyłączeniem transakcji dot. Światłowód Inwestycje zysk netto Orange wzrósł w III kwartale br. o 8,4 proc. rdr. (…) (PAP Biznes)

Orange na dobrej drodze do realizacji celów na '22; pracuje nad ograniczeniem wpływu inflacji na koszty. Orange Polska jest na dobrej drodze do realizacji celów całorocznych. Jednocześnie grupa pracuje nad ograniczeniem wpływu wyższej inflacji na przyszłe koszty operacyjne - podała spółka w komunikacie. "W III kwartale osiągnęliśmy bardzo dobre rezultaty finansowe, gdyż po raz kolejny solidne wyniki bazowe zniwelowały wpływ bezprecedensowego wzrostu cen energii. Pomimo tego, że w ujęciu rocznym koszty energii prawie się podwoiły, osiągnęliśmy bardzo dobry wzrost EBITDAaL, o blisko 4 proc. Było to możliwe dzięki dobrym wynikom w kluczowych obszarach przychodów, które dzięki wysokiej dźwigni operacyjnej przełożyły się na wzrost zysków. Decyzje regulacyjne przestały wpływać na wzrost przychodów, który przekroczył 8 proc." - powiedział, cytowany w komunikacie, członek zarządu ds. finansów, Jacek Kunicki. (…) (PAP Biznes)

Komentarz DM Banku BPS. Wyniki Orange za III kwartał należy ocenić jako dobre i wyższe od oczekiwań rynku. Przychody wzrosły o 8,2 proc. r/r do 3,123 mld zł przy konsensusie na poziomie 3,057 mld zł. Zysk EBITDAal (EBITDA z uwzględnieniem kosztów leasingu) wyniósł 822 mln zł (wzrost o 3,9 proc. r/r i 4,7 proc. powyżej oczekiwań). Z kolei, zysk netto istotnie spadł o 87,8 proc. r/r do 193 mln zł, przy czym spadek wynikał z wydarzenia jednorazowego mającego wpływ na zysk netto w zeszłym roku (transakcja sprzedaży spółki Światłowód Inwestycje generująca zysk ze sprzedaży w wysokości 1,408 mld z). Konsensus zakładał niższy zysk netto (183,5 mln zł), stąd wynik netto oceniamy pozytywnie, szczególnie, że, wyłączając zdarzenie jednorazowe, wzrósł on o 8 proc. r/r. Do grupy pozytywnych czynników mających miejsce w III kwartale zaliczamy także przyłączenie netto 95 tys. kart SIM, przy czym w segmencie komórkowych usług abonamentowych przybyło 234 tys. kart SIM (w segmencie kart pre-paid Orange stracił 140 tys. kart SIM), a także wzrosty średnich miesięcznych przychodów z oferty usług internetu (plus 1,1 proc. k/k do 62) oraz średnich miesięcznych przychodów z usług pakietowych dla klientów indywidualnych (wzrost o 1,7 proc. k/k do 115,6 zł). Negatywnie postrzegamy spadek ARPO (średnie miesięczne przychodów operatora z oferty usług komórkowych) o 0,05 proc. k/k do 20,1 zł. Od początku roku kurs Orange spadł o 29,6 proc. do 5,95 za 1 akcję. W naszej ocenie, lepsze od oczekiwań wyniki mogą utrzymać obserwowany od końca września trend wzrostowy notowań, przy czym kluczowe będzie przełamanie oporu na poziomie 6 zł. (Ł. Bryl).

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR