Puls Parkietu

-

Porfel zamówień Asseco Poland na '23 ma wartość 12,52 mld zł. Portfel zamówień grupy Asseco Poland na 2023 rok w kursach zmiennych, w obszarze oprogramowania i usług własnych, ma wartość ok. 12,52 mld zł - poinformowała spółka w raporcie.Jak wskazano w komunikacie prasowym, w pierwszych trzech kwartałach 2023 roku przychody ze sprzedaży Grupy Asseco przekroczyły 12,6 mld zł. 79 proc. tej kwoty – niemal 10 mld zł – stanowiło oprogramowanie i usługi własne. Zysk operacyjny w tym okresie wyniósł 1,2 mld zł, a zysk netto przypisany akcjonariuszom jednostki dominującej ukształtował się na poziomie 344 mln zł, z czego segment Asseco Poland odpowiadał za 47 proc., segment Asseco International za 39 proc., a segment Formula Systems za 14 proc."Dla oceny sytuacji finansowej i rozwoju działalności biznesowej Grupy Asseco ważną informację stanowią podstawowe dane publikowane w ujęciu non-IFRS. W trakcie pierwszych dziewięciu miesięcy 2023 roku Grupa Asseco wypracowała 1,5 mld zł zysku operacyjnego non-IFRS, co oznacza, że wynik ten ukształtował się na podobnym poziomie jak w analogicznym okresie ubiegłego roku. Z kolei zysk netto non-IFRS przypisany akcjonariuszom Asseco wyniósł 384 mln zł" - napisano. "Przychody Asseco pozostają bardzo dobrze zdywersyfikowane geograficznie i sektorowo. W ujęciu geograficznym zagranica, reprezentowana przez segmenty Asseco International i Formula Systems, odpowiadała za 89 proc., a Polska za 11 proc. przychodów grupy. W ujęciu sektorowym sprzedaż rozłożyła się następująco: przedsiębiorstwa – 42 proc., finanse i bankowość – 34 proc. oraz instytucje publiczne – 24 proc." - dodano. Przychody ze sprzedaży w segmencie Asseco Poland wzrosły w tym okresie o 12 proc. i przekroczyły 1,4 mld zł. (PAP Biznes)

Komentarz DM Banku BPS. Wyniki Asseco Poland za III kwartał są na wszystkich poziomach gorsze niż rok temu i słabsze niż w poprzednim kwartale. Wyłączając zysk netto jednostki dominującej wyniki są także gorsze niż konsensus. Biorąc pod uwagę fakt, że Spółka jest silnie umiędzynarodowiona (zagraniczna sprzedaż stanowiła 89 proc.), słabsze wyniki są pochodną umocnienia złotego względem euro i dolara (w porównaniu do III kwartału 2022), co w pierwszej kolejności negatywnie przekłada się na poziom przychodów, a w dalszej na poziomy zysków. W III kwartale przychody wyniosły 4,1 mld zł, co oznacza spadek o 8,1 proc. r/r i 2 proc. k/k (5,7 proc. poniżej konsensusu), zysk EBITDA spadł o 10,1 proc. r/r i 3,5 proc. k/k do 590,9 mln zł (4,2 proc. poniżej konsensusu), zysk operacyjny ukształtował się na poziomie 373,6 mln zł (spadek o 11,8 proc. r/r i 5,4 proc. k/k, 6 proc. poniżej konsensusu), zaś zysk netto jednostki dominującej okazał się jako jedyny wyższy od oczekiwań (113,7 mln zł wobec 108,2 mln zł prognozowanych), ale wciąż był niższy o 11 proc. niż rok temu i 7,1 proc. niższy niż w poprzednim kwartale. Mimo słabszych wyników w III kwartale fundamenty Asseco Poland wciąż postrzegamy jako solidne. Na koniec września zarówno płynność (wskaźnik płynności bieżącej równy 1,44) jak i zadłużenie (stopa zadłużenia równa 0,52) znajdowały się na bezpiecznych poziomach. Notowania Asseco Poland mierzą się obecnie z oporem na poziomie 80 zł, na którym zatrzymał się krótkoterminowy trend wzrostowy rozpoczęty w drugiej połowie października. W naszej ocenie, historyczne wyniki za III kwartał nie dają argumentów do wzrostów podczas najbliższych sesji. (Ł. Bryl)

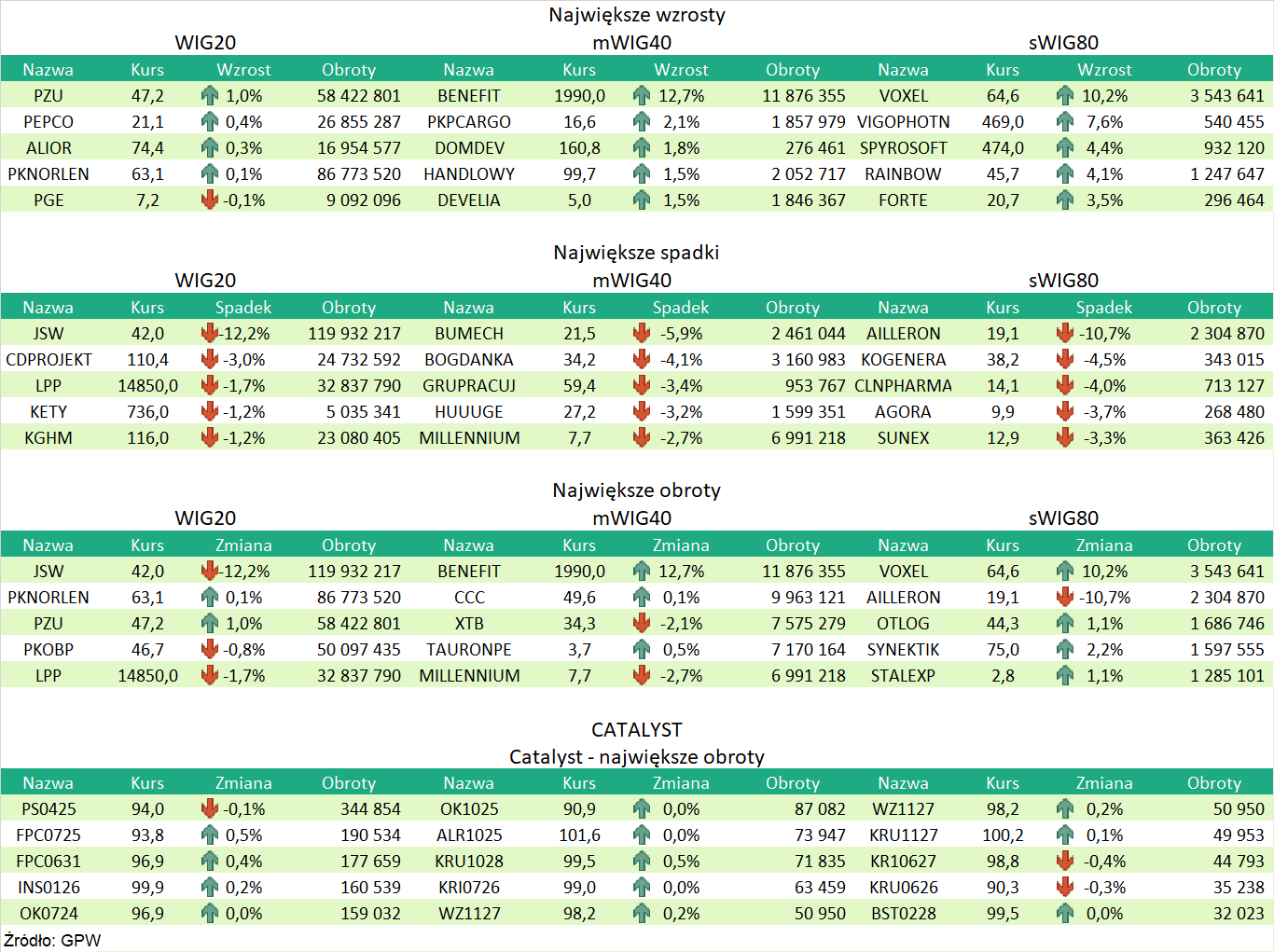

Podsumowanie sesji z dnia 23.11.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR