Puls Parkietu

-

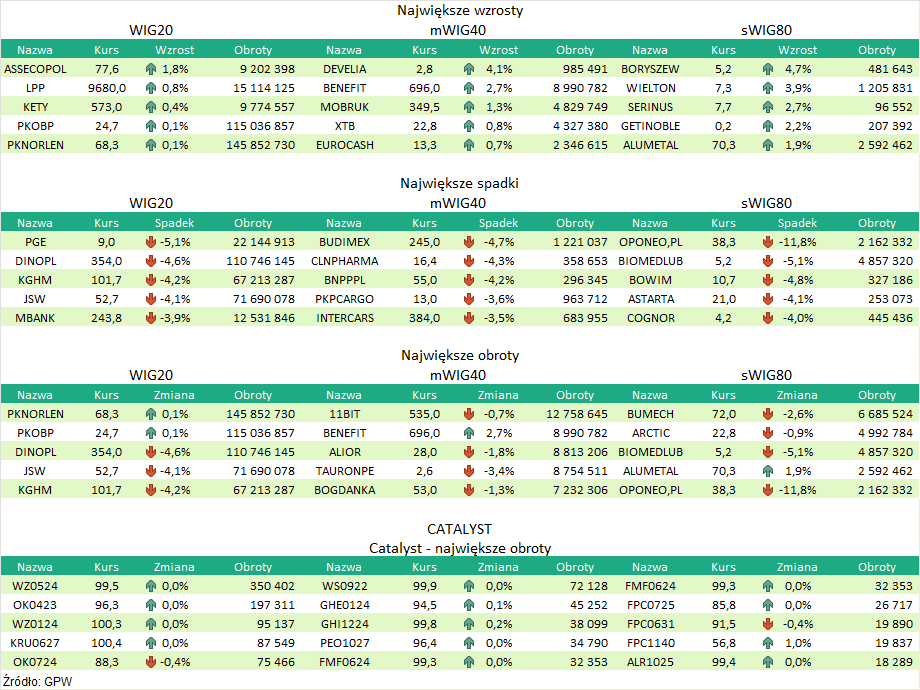

Zysk netto Cognor Holding wzrósł w II kw. do 180,1 mln zł, lekko powyżej oczekiwań. Zysk netto j.d. Cognor Holding wzrósł w drugim kwartale 2022 roku o 142 proc., do 180,1 mln zł, a EBITDA wzrosła o 106 proc. do 234,9 mln zł – poinformowała spółka w raporcie półrrocznym. Wyniki są lepsze od oczekiwań analityków ankietowanych przez PAP Biznes odpowiednio o 4,9 i 6 proc. "Zakończony kwartał ustanowił nowe rekordy pod względem sprzedaży oraz zyskowności. Nadzwyczajne wyniki osiągnęliśmy w otoczeniu wysoce niestabilnej sytuacji politycznej i gospodarczej. Odnotowaliśmy historycznie najwyższy zysk EBITDA, który wniósł 234,9 mln zł oraz rekordowy zysk netto w kwocie 189,8 mln zł" - napisano w komentarzu. Przychody grupy zwiększyły się w drugim kwartale do 962 mln zł, z blisko 575 mln zł rok wcześniej. Zysk operacyjny grupy Cognor sięgnął w drugim kwartale 224 mln zł i jest on o 122 proc. wyższy rok do roku i o 7,2 proc. wyższy od konsensusu. Przychody grupy wyniosły 1,03 mld zł (o 44 proc. wyżej rok do roku i 6,3 proc. wyżej od oczekiwań analityków). W całym półroczu 2022 roku grupa Cognor miała 2 mld zł przychodów, 427,3 mln zł EBITDA, 405,3 mln zł zysku operacyjnego oraz 328,1 mln zł zysku netto przypisanego akcjonariuszom jednostki dominującej. Na koniec drugiego kwartału 2022 roku marża EBITDA grupy Cognor wynosiła 22,8 proc., wobec 20,0 proc. w pierwszym kwartale i 15,9 proc. rok temu. Marża zysku netto w drugim kwartale wyniosła 18,4 proc. wobec 16,3 proc. w pierwszym kwartale i 11,0 proc. w drugim kwartale 2021 roku. (…) (PAP Biznes)

Komentarz DM Banku BPS. Wyniki Cognora za II kwartał są bardzo dobre. Spółka nie tylko przebiła oczekiwania analityków, ale także odnotowała rekordowe wartości. Przychody wyniosły 1,03 mld zł, co oznacza wzrost o 44 proc. r/r, 7 proc. k/k i 6,3 proc. powyżej oczekiwań rynku. Zysk operacyjny wyniósł 224 mln zł (wzrost o 122 proc. r/r, 24 proc. k/k i 7,2 proc. powyżej konsensusu. Z kolei zysk netto ukształtował się na poziomie 180,1 mln zł, co oznacza wzrost 142 proc. r/, 22 proc. k/k i 4,9 proc. powyżej konsensusu. Dzięki rekordowym poziomom zysków Cognor istotnie zwiększył marżę zysku netto do 18,4 proc. (wzrost o 7,4 proc. r/r i 2,1 pp. k/k). Wyniki Spółki stanowią wypadkową dwóch czynników, tj. spadku produkcji stali, w tym stali surowej (minus 3 proc.) i złomów stali, półwyrobów i produktów finalnych (minus 13,1 proc.) oraz silnego wzrostu cen (głównie złomów stali, półwyrobów i produktów finalnych). Spadki produkcji wynikają z ogólnych tendencji światowych. W skali globalnej produkcji stali surowej spadła o 4,1 proc. r/r. Z kolei, w UE produkcja spadła o 6,5 proc. r/r, w Polsce o 5,1 proc. r/r, w Chinach zaś o 2,6 proc. Z kolei, cena stali budowlanej w marcu osiągnęła rekordową wartość (9500 zł/tonę), zaś cena prętów żebrowanych kształtowała się w przedziale 7700-8000 zł/tonę. Odczyty z drugiego tygodnia sierpnia wskazują na spadek w porównaniu do marca do 4070-4233 zł/tonę za pręty żebrowane. W naszej ocenie, bardzo dobre wyniki mogą w krótkim terminie przełożyć się na wzrost kursu Spółki. Niemniej jednak z punktu widzenia wartości Cognora w długim terminie, kluczowe będzie kształtowanie się cen na rynku. Zbliżająca się recesja oraz wysokie koszty finansowania mogą zmniejszyć aktywność budowlaną w Polsce, co przełoży się nie tylko na spadek wolumenu sprzedaży, ale także na niższe ceny. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR