Puls Parkietu

-

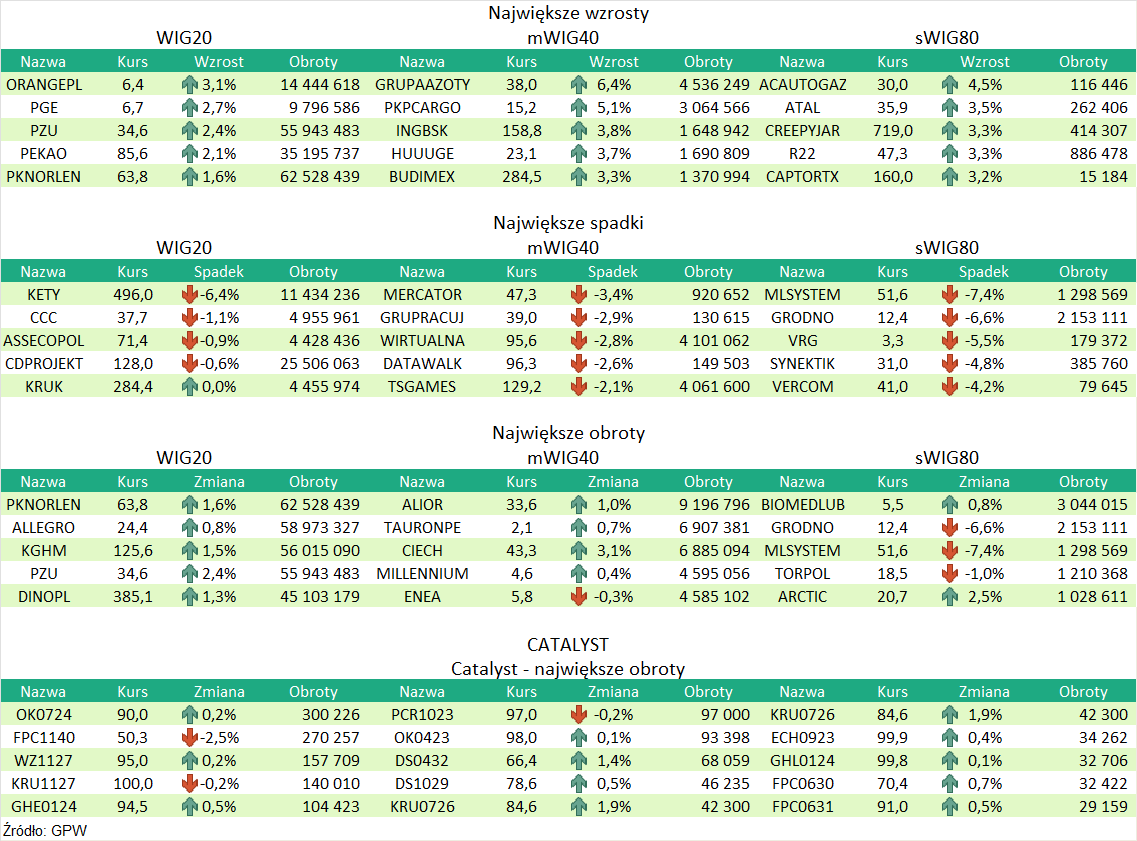

Grupa Kęty prognozuje w 2023 roku 388 mln zł zysku netto i 5,271 mld zł przychodów (opis). Grupa Kęty prognozuje, że w 2023 roku osiągnie 388 mln zł zysku netto oraz 5,271 mld zł przychodów, wobec szacowanych na 2022 r. 656 mln zł zysku netto i 5,912 mld zł przychodów - poinformowała spółka w komunikacie. Zarząd prognozuje, że skonsolidowany zysk z działalności operacyjnej wyniesie w 2023 roku 537 mln zł (839 mln zł szacowane na 2022 r.), a zysk EBITDA 721 mln zł (1.002 mln zł szacowane na 2022 r.). Zarząd szacuje, że przychody Segmentu Wyrobów Wyciskanych (SWW) wyniosą 2,333 mld zł, Systemów Aluminiowych (SSA) 2,294 mld zł, a przychody Segmentu Opakowań Giętkich (SOG) 1,156 mld zł. Przychody w 2022 r. dla poszczególnych segmentów szacowane są na odpowiednio: 2,476 mld zł, 2,43 mld zł i 1,491 mld zł. Zakładana przez grupę EBITDA SWW ma w 2023 r. wynieść 231 mln zł, SSA 313 mln zł, a SOG 195 mln zł. Grupa Kęty prognozuje na 2023 rok 387 mln zł wydatków inwestycyjnych, w tym ok. 174 mln zł dotyczy kontynuacji projektów rozpoczętych lub planowanych w roku 2022. Według prognozy spółki, dług netto grupy na koniec 2023 roku ma wynieść ok. 1.441 mln zł, a wskaźnik dług netto/EBITDA wyniesie 2,0. (…) (PAP Biznes)

Komentarz DM Banku BPS. Prognozowane szacunki na 2023 r. podane przez Grupę Kęty oznaczają gorsze wyniki niż w 2022 r. O ile spadek przychodów wyniesie 12,2 proc., to wypracowane zyski będą już znacznie mniejsze. Zysk operacyjny ma spaść o 36 proc. r/r do 537 mln zł, zaś zysk netto spadnie o 41 proc. r/r do 388 mln zł. Wpływ na wyniki w 2023 r. będzie miała przede wszystkim korekta koniunktury na wyroby wyciskane z aluminium na rynku europejskim trwająca do końca pierwszego półrocza 2023. Następnie Grupa zakłada poprawę sytuacji. Na wynik netto negatywny wpływ będą miały także utrzymujące się wysokie stopy procentowe, które w ocenie Grupy przyczynią się do spadku zysku netto o 7 proc. względem założeń w strategii. Od początku roku Grupa Kęty straciła 18,7 proc. Trwający od końca listopada trend spadkowy na akcjach został wczoraj pogłębiony przez słabe szacunki wyników za IV kwartał. Grupa podała, że skonsolidowany zysk netto będzie mniejszy niż rok temu o 49 proc. i wyniesie 65 mln przy przychodach na poziomie 1,255 mld zł (wzrost o 3 proc. r/r). W naszej ocenie, wśród czynników kształtujących kurs akcji Grupy przeważają obecnie czynniki negatywne, stąd potencjał do wzrostu notowań jest obecnie niewielki. Wśród informacji pozytywnych można jednak wyróżnić podtrzymanie założeń Grupy o wypłacie dywidendy za 2022 r. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR