Puls Parkietu

-

Grupa LPP w roku 2021/22 miała 953,5 mln zł zysku netto wobec 190,1 mln zł straty przed rokiem. Grupa LPP w roku obrotowym 2021/22 miała 953,5 mln zł zysku netto wobec 190,1 mln zł straty przed rokiem - podała spółka w raporcie rocznym. EBIT wzrósł do 1,479 mld zł ze 153 mln zł. EBITDA grupy wyniosła blisko 2,63 mld zł, co oznacza wzrost o 114,2 proc. r/r, a przychody wyniosły 14,03 mld zł wobec 7,85 mld zł rok wcześniej (wzrost o ok. 80 proc. r/r). "Tak wysoki dwucyfrowy wzrost przychodów wynikał m.in. z realizacji tzw. odroczonego popytu, trendu widocznego niemal na wszystkich rynkach obecności grupy. Trend ten był wynikiem powrotu do normalności po serii lockdownów w pandemicznym roku 2020. Przywrócił w społeczeństwie potrzebę nadrobienia zakupów z których zrezygnowano rok wcześniej i był zauważalny już od pierwszego kwartału ubiegłego roku zarówno w sklepach stacjonarnych, jak i online" - napisano w raporcie. (…) (PAP Biznes)

Grupa LPP zakłada na 2022/23 r. wydatki inwestycyjne w wysokości 1 mld zł. Grupa LPP zakłada na 2022/23 r. wydatki inwestycyjne w wysokości 1 mld zł, z czego ok. 630 mln zł chce przeznaczyć na rozwój sieci stacjonarnej - poinformowała spółka w raporcie rocznym. "(...) Chcemy utrzymać wysoki poziom zaangażowania inwestycyjnego na 2022/23 w wysokości 1,0 mld zł, w tym ok. 630 mln zł na rozwój sieci salonów stacjonarnych, której jednocześnie powierzchnia ze względu na wstrzymanie rozwoju w rejonie wschodnim ulegnie zmniejszeniu w roku 2022/23 o około 4 proc. r/r" - napisano. "W kolejnych latach zakładamy powrót do wzrostów powierzchni handlowej" - dodano. (…) (PAP Biznes)

Grupa LPP w 2022/23 roku spodziewa się spadku marży handlowej i operacyjnej. Grupa LPP spodziewa się w 2022/23 roku wzrostu przychodów o ok. 13 proc. r/r do ok. 16 mld zł oraz spadku marży handlowej i operacyjnej - poinformowała spółka w raporcie rocznym. "Plany sprzedażowe na rok finansowy 2022/23 (z wyłączeniem rynku Ukrainy i Rosji) wskazują na możliwość osiągnięcia 16 mld zł sprzedaży tj. wzrostu o około 13 proc. r/r, z czego w kanale internetowym przekroczenie poziomu 5 mld zł" - napisano w raporcie. "Biorąc jednak pod uwagę obecną sytuację geopolityczną na wschodzie Europy, niestabilność gospodarczą na wszystkich rynkach oraz wzrost inflacji przy wciąż rosnącej na rynku presji kosztowej, w 2022/23 roku jako grupa spodziewamy się spadku marży handlowej i operacyjnej" - dodano. LPP podało w prezentacji, że celem na 2022/23 r. jest również utrzymanie gotówki netto. (…) (PAP Biznes)

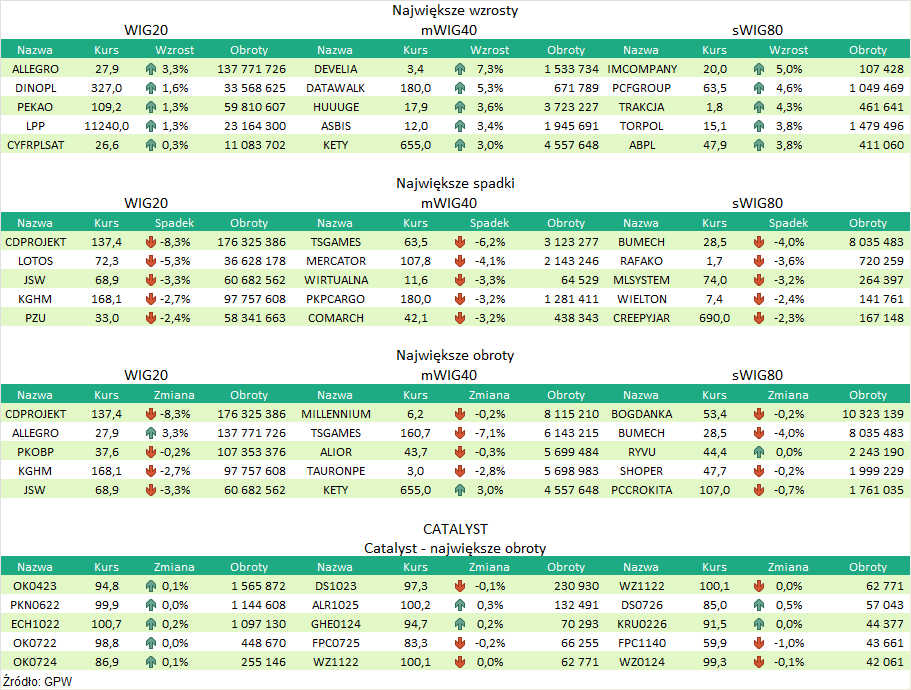

Komentarz DM Banku BPS. Wyniki LPP za 2021 r. są dużo lepsze niż w poprzednim pandemicznym roku. Przychody wzrosły o 78,8 proc. r/r do 14,03 mld zł. EBITDA wyniosła prawie 2,63 mld zł, co oznacza wzrost o 114,2 proc. r/r. EBIT wzrósł do 1,479 mld zł ze 153 mln zł. Zysk netto wyniósł 935,5 mln zł wobec minus 190,1 mln zł straty netto w 2020 r. Co ważne, marża brutto na sprzedaży również wzrosła o 5,7 pp. do 57,8 proc. Spółce udało się także osiągnąć dodatnie przepływy pieniężne netto (plus 40,7 mln zł wobec minus 72,1 mln zł w 2020 r.), jednak negatywnie postrzegamy istotny wzrost stopy zadłużenia (z 0,704 do 0,769). Wysoka ekspozycja Spółki na rynki wschodnie spowodowała, że inwazja Rosji na Ukrainę skutkowała silnym spadkiem notowań LPP (minus 25,2 proc.). Po prawie dwóch miesiącach wojny kurs wciąż jest poniżej wartości sprzed załamania (11 240 zł wobec 12 900 zł). Wycofanie z rynku rosyjskiego i zawieszenie działalności na Ukrainie będzie miało negatywne przełożenie na przychody LPP, niemniej jednak w 2022 r. Spółka deklaruje reorientację na rynki zachodnie (głównie Niemcy i Wielka Brytania). Jako trzy główne źródła wzrostu w następnych latach LPP wskazuje: Reserved online, sieć salonów stacjonarnych Sinsay oraz Sinsay online. Z punktu widzenia przyszłych wyników LPP kluczowe będzie utrzymanie marży handlowej i operacyjnej, a to w naszej ocenie w środowisku silnej presji inflacyjnej oraz potencjalnych wahań kursu walutowego może być trudne do osiągnięcia. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR