Puls Parkietu

-

Grupa Enea szacuje zysk EBITDA w III kw. na 1,12 mld zł; o 8,8 proc. więcej od konsenusu. Grupa Enea szacuje, że miała w III kw. 1,12 mld zł zysku EBITDA oraz 703 mln zł zysk netto j.d. - poinformowała spółka w komunikacie. Konsensus PAP Biznes zakładał 1 mld zł zysku EBITDA oraz zysk netto j.d. na poziomie 409,6 mln zł. Wyniki były wyższe od konsenusu odpowiednio o 8,8 proc. oraz 71,6 proc. Szacunkowe przychody ze sprzedaży oraz inne dochody w III kw. wyniosły 11 881 mln zł, zysk przed opodatkowaniem wyniósł 899 mln zł, zysk netto okresu sprawozdawczego 716 mln zł. Poinformowano, że nakłady inwestycyjne na rzeczowe aktywa trwałe i wartości niematerialne wyniosły 897 mln zł, a wskaźnik długu netto do EBITDA wyniósł 0,48. Szacunkowy wynik EBITDA w obszarze wydobycie to 151 mln zł, w obszarze wytwarzanie to 673 mln zł, a w obszarze dystrybucji 450 mln zł. Grupa szacuje, że produkcja węgla netto wyniosła 1,3 mln ton. Całkowite wytwarzanie energii elektrycznej netto wyniosło 5,4 TWh, w tym 0,6 TWh z OZE. Sprzedaż usług dystrybucji odbiorcom końcowym to 4,8 TWh, a sprzedaż energii elektrycznej i paliwa gazowego odbiorcom detalicznym to 5,4 TWh. Wstępne wyniki uwzględniają rezerwę w związku z wprowadzeniem mechanizmu obniżenia należności gospodarstw domowych wobec przedsiębiorstw energetycznych wykonujących działalność gospodarczą w zakresie obrotu energią elektryczną za 2023 rok w wysokości ok. 264 mln zł. (PAP Biznes)

Komentarz DM Banku BPS. Na poziomie przychodów Enea wypracowała 11,9 mld zł przychodów, co okazała się większą wartością niż rok temu (wzrost o 48 proc. r/r) oraz więcej niż w poprzednim kwartale (wzrost o 12 proc. r/r). Z kolei, szacunek dot. wyniku EBITDA (1,124 mld zł) okazał się znacznie lepszy niż rok temu i kwartał temu (ponad 2-krotny wzrost r/ i k/k). Największą wartość EBITDA Spółka wygenerowała w segmencie Wytwarzanie (673 mln zł) oraz Dystrybucji (450 mln zł). Wstępne wyniki Enei za III kwartał zaskoczyły pozytywnie rynek jednak przede wszystkim na poziomie zysku netto jednostki dominującej, który był wyższy niż zakładał konsensus o 71,6 proc. i wyniósł 703 mln zł. Szacunek zakłada wprowadzenie mechanizmu obniżenia należności gospodarstw domowych, który zmniejszył wyniki netto o 264 mln zł. Wynik netto, choć lepszy niż oczekiwania, okazał się niższy niż rok temu, kiedy wyniósł 836 mln zł. Notowania Enei, po silnym wzroście w lipcu, spowodowanym zapowiedzią stworzenia NABE (wzrost z 6,5 zł na okresowo ponad 9 zł za akcję), powróciły do poziomów sprzed decyzji wraz z wątpliwościami rynku w zakresie kontynuacji procesu wydzielenia aktywów węglowych. W naszej ocenie, obecnie największym impulsem do wzrostów notowań Enei (oraz innych spółek energetycznych) byłby powrót tematu NABE na agendę nowego rządu. (Ł. Bryl)

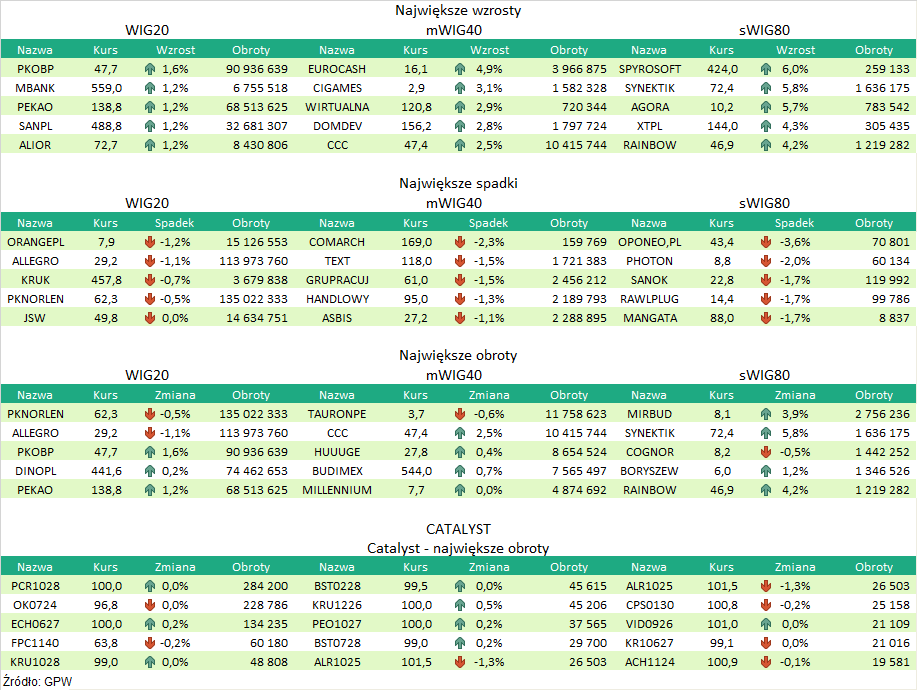

Podsumowanie sesji 17.11.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR