Puls Parkietu

-

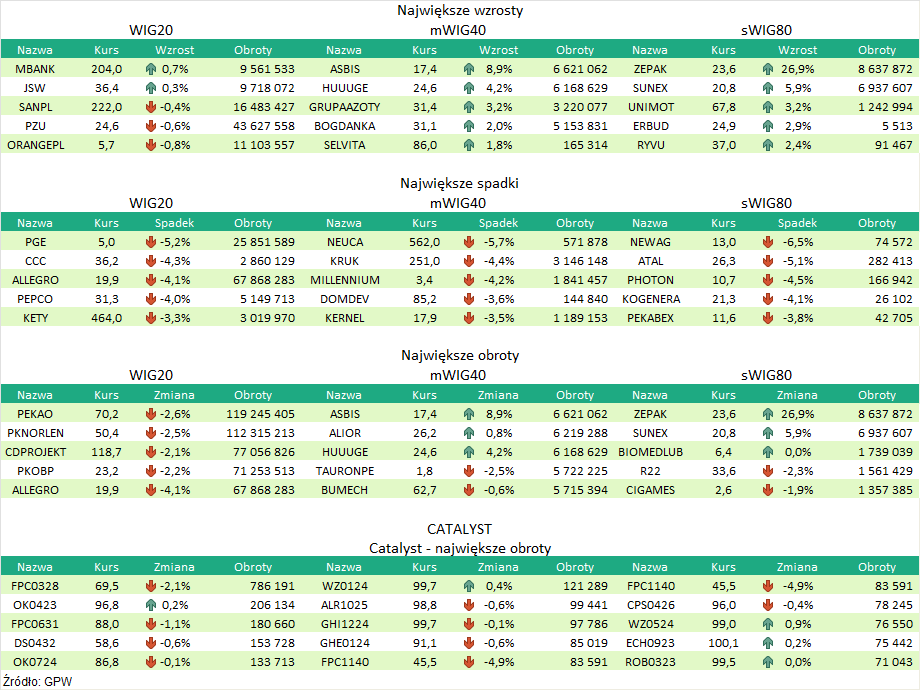

Grupa Kęty miała w III kw. 2022 r. ok. 170,8 mln zł zysku netto, powyżej szacunków (opis). Grupa Kęty miała w trzecim kwartale 2022 r. 170,8 mln zł zysku netto - wynika z raportu kwartalnego. Wcześniej szacowano zysk w tym okresie na 160 mln zł. Skonsolidowane przychody ze sprzedaży wyniosły 1,51 mld zł, EBIT 211,6 mln zł, a EBITDA 253 mln zł. Zysk netto j.d. wyniósł 170,5 mln zł. We wrześniu Kęty szacowały przychody w trzecim kwartale 2022 r. na 1,5 mld zł, EBITDA na 250 mln zł, EBIT na 210 mln zł, a zysk netto na 160 mln zł. Dla porównania, w trzecim kwartale 2021 r. przychody wyniosły 1,24 mld zł, EBITDA 245,2 mln zł, EBIT 207 mln zł, a zysk netto 167,4 mln zł. Narastająco, po trzech kwartałach 2022 r., przychody grupy wzrosły do 4,66 mld zł, EBITDA wyniosła 871,2 mln zł, EBIT 750,5 mln zł, a zysk netto 592,3 mln zł. Zysk netto j.d. wyniósł 591,3 mln zł. W trzecim kwartale 2022 r. Segment Systemów Aluminiowych wypracował 594,3 mln zł przychodów (548,1 mln zł rok wcześniej), a Segment Wyrobów Wyciskanych 520,4 mln zł przychodów poza grupę (393,1 mln zł przed rokiem). Sprzedaż w Segmencie Opakowań Giętkich wyniosła 393,3 mln zł, w porównaniu do 299 mln zł przed rokiem. (...) (PAP Biznes)

Komentarz DM Banku BPS. Wyniki Grupy Kęty za III kwartał 2022 oceniamy jako dobre, są one lepsze od oczekiwań rynku i jednocześnie nieco wyższe niż wstępne szacunki Spółki z września. Przychody wyniosły 1,51 mld zł (wzrost o 21,8 proc. r/r i spadek o 12,7 proc. k/k). Spadek w ujęciu kwartalnym wynika ze zmniejszenia zamówień w Segmencie Wyrobów Wyciskanych i Segment Systemów Aluminiowych. Na poziomie zysków Grupa Kęty pokazała również dobre wyniki, ale niższe niż w poprzednim kwartale. EBITDA wyniosła 253 mln zł (wzrost o 3,2 proc. r/r i spadek o 5,9 proc. k/k) przy wcześniej szacowanej wartości na poziomie 250 mln zł. Zysk operacyjny ukształtował się na poziomie 211,6 mln zł (wzrost o 2,2 proc. k/k i spadek o 29,6 proc. k/k) przy wrześniowych szacunkach w wysokości 210 mln zł. Z kolei zysk netto jednostki dominującej wyniósł 170,5 mln zł (wzrost o 2 proc. r/r) – wcześniej Spółka szacowała 160 mln zł. W naszej ocenie historyczne wyniki mimo, że gorsze niż kwartał wcześniej wciąż należy ocenić pozytywnie. Niemniej jednak, spodziewamy się, że w II półroczu dojdzie do spowolnienia sprzedaży z uwagi na spadek aktywności inwestycyjnej w budownictwie. Negatywnie na Spółkę oddziałują także zapowiedzi rządowe dotyczące wprowadzenia podatku od zysków nadzwyczajnych. Grupa Kęty od początku roku straciła 24 proc. Nie spodziewamy się, że obserwowany od końca sierpnia trend spadkowy notowań ulegnie odwróceniu. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR