Puls Parkietu

-

Zysk netto Asseco Poland w IV kw. wyniósł 126,4 mln zł, zgodnie z szacunkami. Zysk netto j.d. grupy Asseco Poland w czwartym kwartale 2022 roku wyniósł 126,4 mln zł - wynika z wyliczeń PAP Biznes na podstawie raportu rocznego. Wynik jest zgodny z wcześniejszymi szacunkami spółki na poziomie 126,2 mln zł zysku. Zysk operacyjny grupy w czwartym kwartale wyniósł 463,2 mln zł, a EBITDA wyniosła 691,5 mln zł. Analitycy ankietowani przez PAP Biznes szacowali wyniki odpowiednio na 451,9 mln zł i 686,1 mln zł. Przychody wyniosły 4,56 mld zł i były o 5 proc. niższe od konsensusu. W całym 2022 roku grupa Asseco Poland miała 502,7 mln zł zysku netto jednostki dominującej, co oznacza wzrost o 7,5 proc. rdr. EBITDA wzrosła o 20,6 proc. rdr do 2.707,5 mln zł, a przychody zwiększyły się o 19,8 proc. rdr do 17.370,1 mln zł. Przychody polskiego segmentu działalności, nazywanego przez grupę: Asseco Poland, (w tym m.in. spółki-matki), wzrosły o 10,3 proc. rok do roku, do 1,738 mld zł. Zysk EBITDA segmentu wzrósł o 5,2 proc. do 366,6 mln zł. Segment Asseco International wypracował 4,197 mld zł przychodów, o 15,1 proc. więcej niż rok wcześniej. Wynik EBITDA był o 1,8 proc. niższy i wyniósł 596,5 mln zł. Izraelski segment Formula Systems miał 11,464 mld zł przychodów, o 23,2 proc. więcej niż przed rokiem oraz 1,749 mld zł EBITDA, co oznacza wzrost o 35,4 proc. rok do roku. (…) (PAP Biznes)

Komentarz DM Banku BPS. Wyniki Asseco Poland za IV kwartał są na wszystkich poziomach lepsze niż rok temu oraz zbliżone do konsensusu. Przychody wyniosły 4,561 mld zł, co oznacza wzrost o 8,5 proc. r/r - oczekiwania kształtowały się na poziomie 4,8 mld zł. Zysk operacyjny był wyższy niż rok temu o 12,6 proc. i wyniósł 463,2 mln zł (2,5 proc. powyżej oczekiwań), zaś zysk netto jednostki dominującej wyniósł 126,4 mln zł, co oznacza silny wzrost o 19,2 proc. r/r (oczekiwania na poziomie 125,9 mln zł). Dzięki wyższej dynamice zysków niż przychodów, Asseco Poland poprawiła rentowność na wszystkich poziomach. Marża operacyjna wzrosła o 0,37 p. p. do 10,2 proc., zaś marża netto zwiększyła się o 0,25 p. p. do 2,8 proc. Dobre wyniki skłoniły Zarząd do rekomendacji dywidendy w wysokości 3,5 zł na akcję, co jednak oznacza relatywnie niską stopę dywidendy na poziomie 4,2 proc. Kurs akcji Asseco Poland znajdował się od końca stycznia w trendzie bocznym, niedawne wybicie górą skutkowało ustanowieniem rocznego maksimum na poziomie 83,5 zł. W naszej ocenie, dobre wyniki, mimo, że zgodne z oczekiwaniami, mogą wzmocnić trend wzrostowy notowań. (Ł. Bryl)

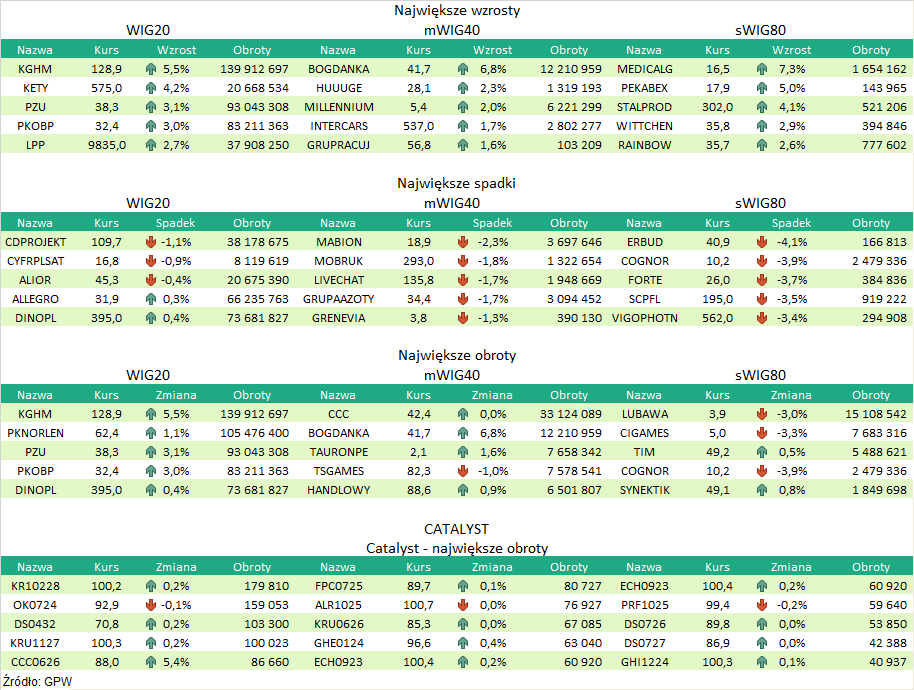

Podsumowanie sesji 18.04.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR