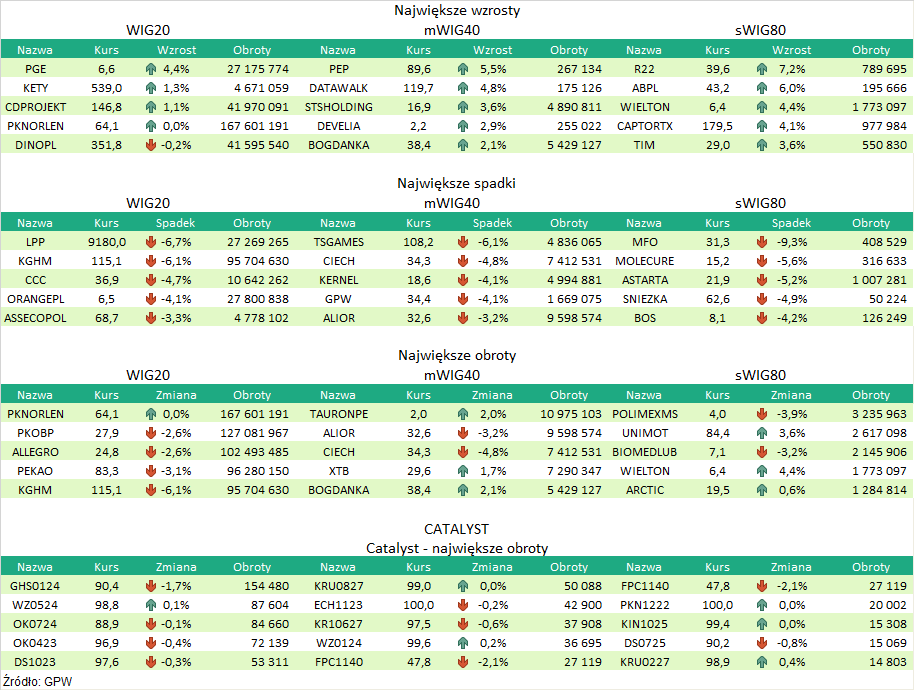

Puls Parkietu

-

Zysk netto Comarchu w III kw. zgodny z oczekiwaniami, EBITDA powyżej konsensusu. Zysk netto grupy Comarch w trzecim kwartale wyniósł 30,3 mln zł i był o 6,8 proc. niższy rok do roku - poinformowała spółka w raporcie kwartalnym. Konsensus PAP Biznes zakładał, że zysk wyniesie 30 mln zł. Wynik EBITDA grupy był o 7,6 proc. wyższy od oczekiwań analityków. EBITDA sięgnęła 78 mln zł i wzrosła o 21 proc. w porównaniu z ubiegłym rokiem. Zysk operacyjny zwiększył się rok do roku o 27,8 proc., do 58,9 mln zł, i okazał się o 18,4 proc. wyższy od konsensusu PAP Biznes. Przepływy pieniężne z działalności operacyjnej grupy spadły natomiast do 25,8 mln zł z 71,4 mln zł przed rokiem. W trzecim kwartale grupa wypracowała 385,9 mln zł przychodów, o 9,1 proc. więcej niż przed rokiem. Sprzedaż była zbliżona do średniej oczekiwań analityków (384,9 mln zł). Spadek rentowności netto grupy (do 7,9 proc. z 9,2 proc. przed rokiem) to efekt m.in. wyższych rok do roku kosztów finansowych. (…) (PAP Biznes)

Komentarz DM Banku BPS. Wyniki Comarchu za III kwartał 2021 są lepsze niż przed rokiem, a w zakresie zysku EBIT i EBITDA wyższe od oczekiwań analityków. Przychody wzrosły o 9,1 proc. do 385,9 mln zł (konsensus zakładał 384,9 mln zł), zysk operacyjny zwiększył się o 27,8 proc. r/r do 58,9 mln zł (18,4 proc. powyżej konsensusu), zaś zysk netto wyniósł 30,3 mln zł, co stanowi spadek o 6,8 proc. r/r (analitycy spodziewali się zbliżonej wartości na poziomie 30 mln zł). Wyraźnie niższy zysk netto w porównaniu do III kwartału 2020 spowodowany był wyższymi kosztami finansowymi (wynik z wyceny instrumentów finansowych oraz różnic kursowych od kredytów i pożyczek w walutach obcych był ujemny i wyniósł 12,7 mln wobec minus 4,6 mln zł w III kwartale 2020) oraz większym podatkiem dochodowym (efektywna stopa opodatkowania ukształtowała się na poziomie 36,1 proc., głównie z uwagi na wysoką rentowność spółek w Polsce i w Niemczech). Cena akcji Comarchu na zakończenie sesji środowej wyniosła 230 zł, będąc o 17,9 proc. poniżej historycznego maksimum odnotowanego w lipcu 2021 (280 zł). W naszej ocenie podane wyniki pokazują rozwój Spółki oparty na mocnych fundamentach - w stosunku do poprzedniego kwartału przychody wzrosły o 14,5 proc., EBIT zwiększył się ponad 3-krotnie, a zysk netto wzrósł o 6,3 proc. k/k. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR