Puls Parkietu

-

Dom Development miał w I kw. 158,8 mln zł zysku netto j. d. wobec 169,5 mln zł konsensusu. Dom Development odnotował w I kw. 2023 roku 158,8 mln zł zysku netto przypadającego akcjonariuszom j.d. oraz 197,3 mln zł zysku operacyjnego - wynika z raportu kwartalnego. Konsensus PAP Biznes zakładał, że zysk netto wyniesie 169,5 mln zł, a zysk operacyjny 211,6 mln zł. Prognozy analityków co do zysku netto j.d. znajdowały się w przedziale 157-177,9 mln zł, a co do zysku operacyjnego w przedziale 197,9-222,7 mln zł. Skonsolidowane przychody grupy wyniosły 822 mln zł. Konsensus PAP Biznes zakładał przychody na poziomie 895,3 mln zł, a prognozy znajdowały się w przedziale 844,3-945 mln zł. Dla porównania, w pierwszym kwartale 2022 r. Dom Development miał 141,7 mln zł zysku netto j.d., 173,9 mln zł zysku operacyjnego i 727 mln zł przychodów. Zysk brutto ze sprzedaży wzrósł w I kw. 2023 r. do 257,4 mln zł z 233,8 mln zł rok wcześniej. Marża brutto wyniosła 31,3 proc. wobec 32,2 proc. przed rokiem. Marża operacyjna wzrosła do 24 proc. z 23,9 proc., a marża netto spadła do 19,3 proc. z 19,5 proc. Przychody przyszłych okresów wyniosły na koniec marca 2023 roku 1.346,9 mln zł wobec 1.551,3 mln zł na koniec grudnia 2022 roku. (…) (Ł. Bryl)

Komentarz DM Banku BPS. Wyniki Dom Development za I kwartał mimo, że lepsze niż przed rokiem i wyższe niż w poprzednim kwartale, były niższe niż zakładał konsensus. Przychody wzrosły o 13,1 proc. r/r i 6,7 proc. k/k do 822 mln zł (konsensus 895,3 mln zł), zysk operacyjny wyniósł 201,8 mln zł, co oznacza wzrost o 13,5 proc. r/r i 3 proc. k/k (konsensus 211,6 mln zł), zaś zysk netto jednostki dominującej wzrósł o 12 proc. r/r i 5,4 proc. k/k do 158,8 mln zł (konsensus 169,5 mln zł). Spółce udało się także zwiększyć sprzedaż w ujęciu wolumenowym. W I kwartale Dom Development sprzedał 914 lokali (wzrost o 21 proc. r/r) oraz przekazał 1350 lokali (wzrost o 23 proc.). Akcje Dom Development od końca października ubiegłego roku znajdują się w trendzie wzrostowym. Od tego czasu kurs wzrósł o 74,2 proc., zbliżając się do 15-letniego maksimum na poziomie 155 zł. Na koniec sesji w środę akcje kosztowały 140,2 zł. W naszej ocenie, dobre wyniki, mimo, że gorsze od oczekiwań, oraz lepsze niż w zeszłym roku perspektywy mogą stanowić impuls do wzrostów, aczkolwiek poziom 140 zł testowany jest od początku kwietnia i jego przełamanie jak dotąd okazało się nieskuteczne. Wśród pozytywnych czynników rozwojowych dla Spółki wyróżniamy poprawę nastrojów konsumentów, co przekłada się na ożywienie popytu oraz stabilizację cen materiałów. Niewykluczone też, że wraz ze spadkiem inflacji, możliwe będzie obniżenie stóp procentowych pod koniec 2023 r. (Ł. Bryl)

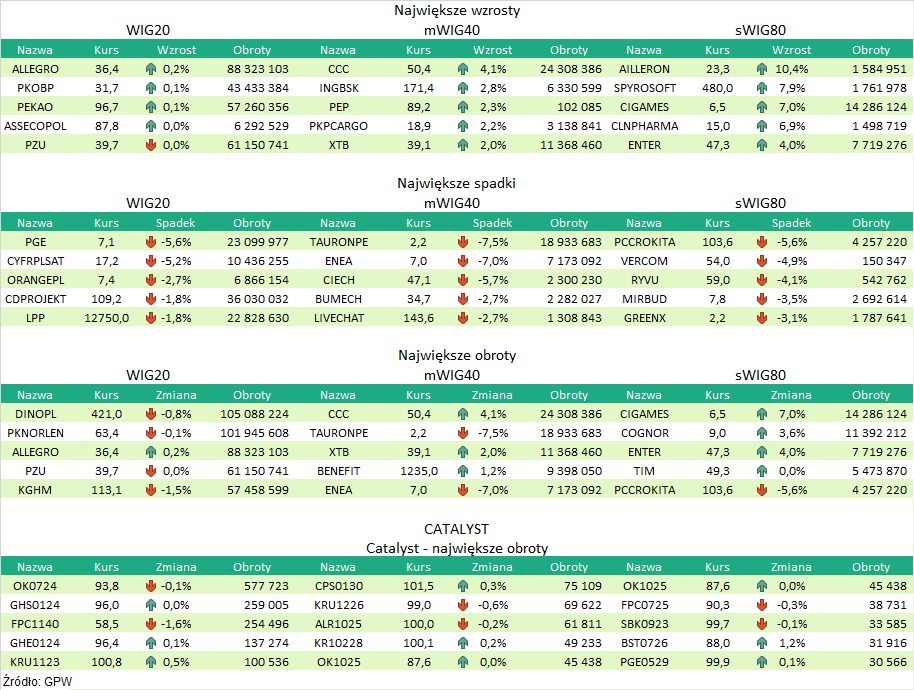

Podsumowanie sesji 17.05.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR