Puls Parkietu

-

Śnieżka miała w I kw. ok. 37,5 mln zł EBITDA, powyżej konsensusu (opis). EBITDA Śnieżki w pierwszym kwartale 2023 r. wyniosła ok. 37,5 mln zł. Grupa w tym okresie wypracowała 201,4 mln zł przychodów - wynika z raportu kwartalnego Śnieżki. Konsensus PAP Biznes zakładał 28,4 mln zł EBITDA i 188,6 mln zł przychodów. Grupa przewiduje ok. 35 mln zł łącznej wartości wydatków inwestycyjnych w 2023 r. Zysk netto j.d. w pierwszym kwartale 2023 r. wyniósł 16,3 mln zł, a EBIT 27,5 mln zł. Analitycy oczekiwali 11,1 mln zł zysku netto oraz 18,9 mln zł zysku EBIT. "Zgodnie z zapowiedziami nakłady inwestycyjne w I kwartale 2023 roku zostały zmniejszone i wyniosły 2,3 mln zł. W 2023 roku łączna wartość wydatków inwestycyjnych w grupie będzie istotnie niższa niż rok wcześniej i według aktualnych przewidywań zarządu Śnieżki może wynieść około 35 mln zł" - napisano w komunikacie prasowym. Jak wskazano, na Węgrzech grupa mierzy się z podobnymi wyzwaniami jak na macierzystym rynku, czyli m.in. ze spadającą siłą nabywczą i niekorzystnymi nastrojami konsumenckimi. Przychody grupy na rynku węgierskim w I kwartale br. wyniosły 27,1 mln zł, co oznacza spadek o 7,6 mln zł (21,8 proc. rdr). (…) (PAP Biznes)

Komentarz DM Banku BPS. Wyniki Śnieżki za I kwartał są zdecydowanie lepsze niż w zeszłym roku, wyższe niż w poprzednim kwartale oraz powyżej konsensusu. Przychody wyniosły 201,4 mln zł, co oznacza wzrost o 6,1 proc. r/r i 43,2 proc. k/k, przy czym konsensus zakładał 188,6 mln zł. Dobry wynik sprzedażowy był zasługą przede wszystkim rynku polskiego, który niezmiennie pozostaje dominujący w strukturze przychodów Spółki. Największą dynamikę wzrostu odnotowano z kolei na rynku ukraińskim (plus 89,3 proc. r/r), ale wynika to z faktu, iż po 25 lutego Śnieżka wstrzymała dostawy i zawiesiła produkcję. Na poziomie zysków również widać poprawę. Zysk operacyjny wyniósł 27,5 mln zł i był wyższy niż rok temu o 54,3 proc. oraz o 45,7 proc. przewyższył konsensu. W poprzednim kwartale Spółka wypracowała stratę operacyjną w wysokości minus 4,7 mln zł. Zysk netto jednostki dominującej wzrósł o 46,8 proc. r/r do 16,3 mln zł i był wyższy niż oczekiwania o 47,2 proc. Poprawa zysków przełożyła się także na poprawę marżowości. Największy wzrost miał miejsce w przypadku marży EBITDA, która zwiększyła się o 4,58 p. p. W naszej ocenie, branża, w której działa Śnieżka wciąż pozostaje niepewna, natomiast dobre wyniki Spółki za I kwartał mogą stanowić impuls do wzrostów notowań. Te w ostatnim czasie próbują trwale się wybić z górnego ograniczenia konsolidacyjnego na poziomie 70 zł. W przypadku jego powodzenia najbliższy istotny opór widzimy na poziomie 77zł. (Ł. Bryl)

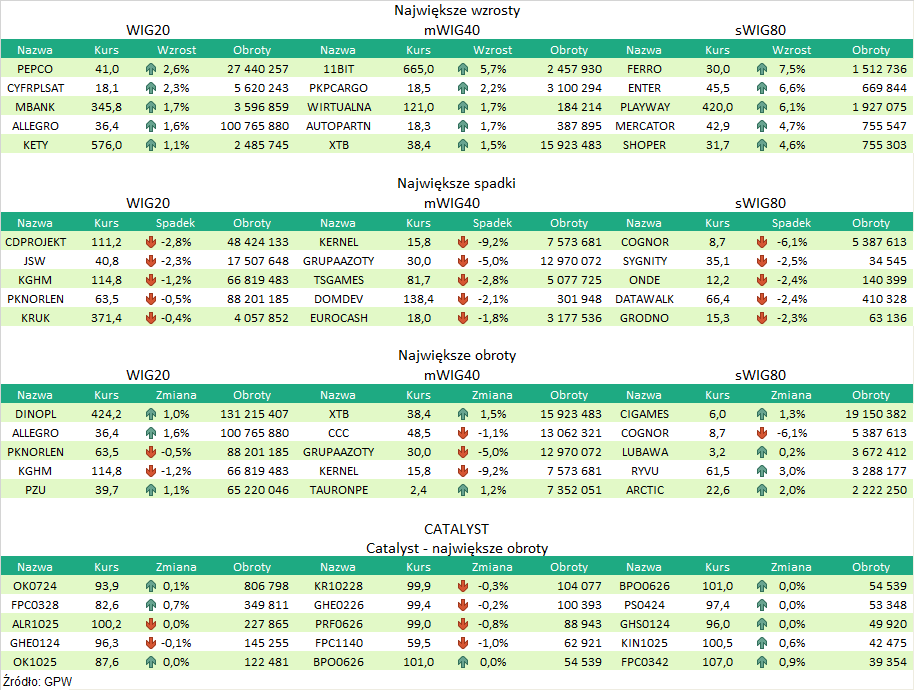

Podsumowanie sesji 16.05.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR