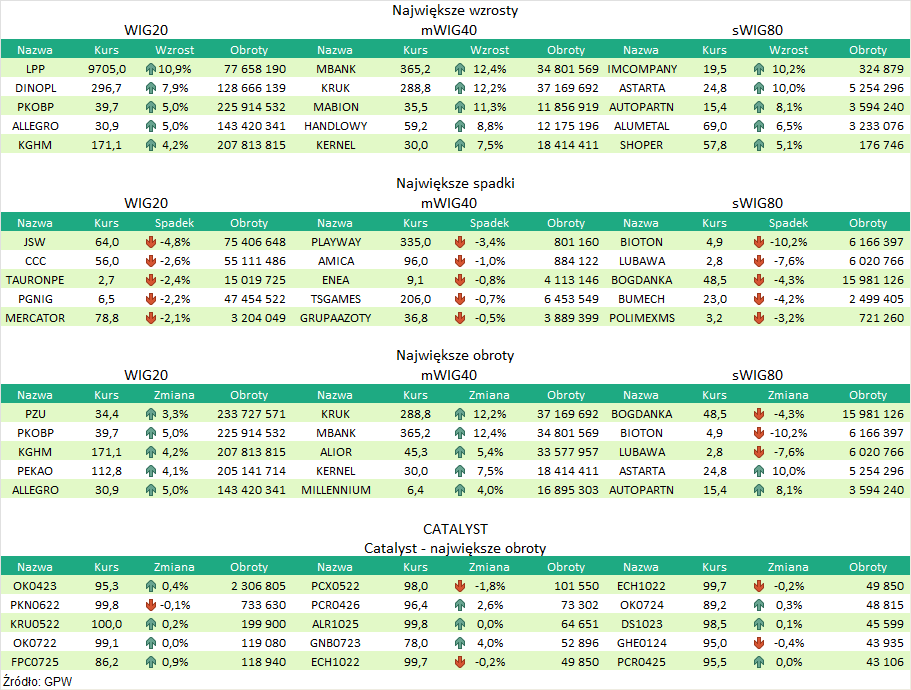

Puls Parkietu

-

PCC ROKITA SA z rekordowymi wynikami w 2021 r., perspektywy na ten rok nie są jednoznaczne. PCC Rokita zanotowała rekordowe wyniki finansowe w 2021 roku, znacznie przebijając oczekiwania analityków. Najistotniejszy wpływ miał segment poliuretany. Jednak perspektywy na 2022 rok nie są jednoznaczne - poinformowała spółka w raporcie rocznym. Skonsolidowany zysk EBITDA PCC Rokita na koniec 2021 roku znalazł się na rekordowym poziomie blisko 671 mln zł, wyższym o prawie 102 proc. niż w roku 2020. Zysk netto grupy osiągnął również historycznie najwyższą wartość na poziomie 417 mln zł, wyższą o ponad 255 proc rdr. Wyższe były także wyniki samego czwartego kwartału 2021 roku wobec czwartego kwartału roku 2020. Zysk EBITDA Grupy wzrósł o ponad 86 proc., a skonsolidowany zysk netto był wyższy o ponad 212 proc. PCC Rokita podał, że najistotniejszy wpływ na wyniki w zeszłym roku miała działalność segmentu poliuretany. (…) (PAP Biznes)

Komentarz DM Banku BPS. PPC Rokita podała wyniki za IV kwartał 2021, które są istotnie lepsze niż przed rokiem i wyższe od oczekiwań rynku. Przychody wyniosły 606,4 mln zł (wzrost o 41 proc. r/r i 12 proc. k/k), co oznacza 13 proc. powyżej konsensusu rynkowego. Na poziomie zysków wzrosty okazały się jeszcze bardziej imponujące. EBITDA wyniosła 233,8 mln zł (51 proc. powyżej konsensu rynkowego, 41 proc. więcej niż rok temu i 12 proc. więcej w stosunku do poprzedniego kwartału), EBIT ukształtował się na poziomie 187,2 mln zł (72 proc. powyżej konsensu rynkowego, 125 proc. więcej niż rok temu i 97 proc. więcej w stosunku do poprzedniego kwartału), a zysk netto wyniósł 181 mln zł (89 proc. powyżej konsensu rynkowego, 212 proc. więcej niż rok temu i 136 proc. więcej w stosunku do poprzedniego kwartału). Osiągnięte wartości zysków okazały się najlepszymi w historii Spółki. W konsekwencji Spółka poprawiła (już wysoką) rentowność. Marża EBITDA wzrosła o 9,5 pp. r/r do 38,6 proc., marża EBIT zwiększyła się o 11,5 pp. r/r do 30,9 proc, a marża netto wzrosła o 12,1 pp. r/r do 29,8 proc. Wpływ na bardzo dobre wyniki miały wyraźnie wyższe ceny sody kaustycznej niż w poprzednich okresach, której średnia cena w IV kwartale podwoiła się wobec ceny z czwartego kwartału roku 2020 roku oraz wyższe zdolności produkcyjne nowej instalacji, która wykorzystuje już zdecydowaną większość swojego nominalnego potencjału. Na zakończenie sesji w środę kurs PPC Rokita wyniósł 87,1 zł, będąc od dwóch tygodni w trendzie wzrostowym. Notowania są obecnie wyższe niż przed załamaniem rynku spowodowanym inwazją Rosji na Ukrainę. W naszej ocenie podane wyniki stanowią silny impuls do dalszych wzrostów. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR