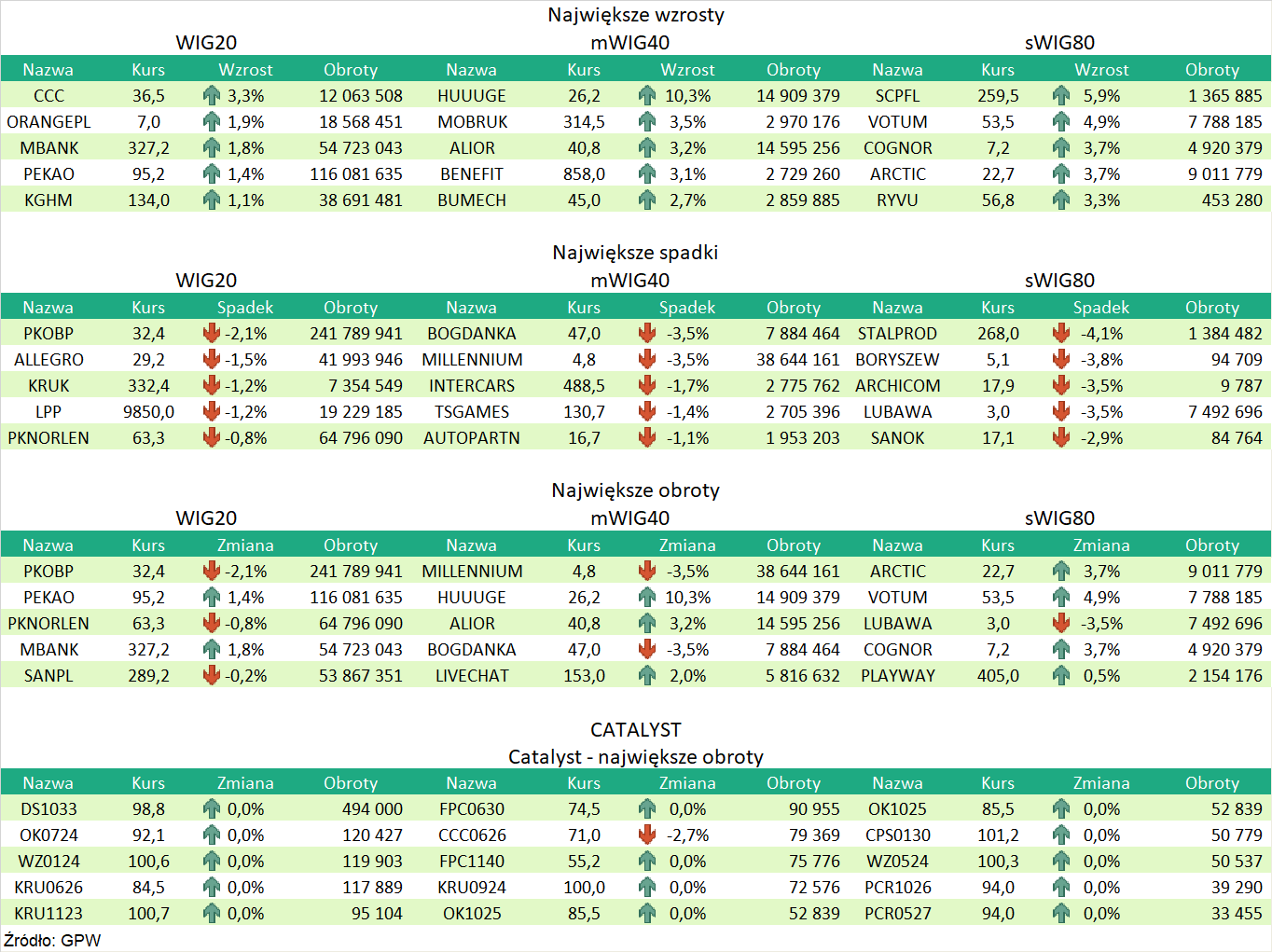

Puls Parkietu

-

ORANGE przewiduje w '22 stabilizację EBITDAal, lub jej niski jednocyfrowy wzrost oraz nieduży spadek przychodów. Orange Polska prognozuje w 2022 roku stabilizację EBITDAaL lub jej wzrost na niskim jednocyfrowym poziomie oraz roku niewielki spadek przychodów - podała spółka w raporcie kwartalnym. "Według szacunków zarządu, w 2022 roku EBITDAaL będzie na poziomie stabilnym lub wzrośnie na niskim jednocyfrowym poziomie procentowym. Podobnie jak w 2021 roku, oczekujemy, że EBITDAaL zostanie wsparta przez wzrost przychodów we wszystkich kluczowych obszarach naszej działalności, stałe ukierunkowanie na wartość oraz dalszą optymalizację kosztów. Jednak spodziewamy się, że otoczenie inflacyjne, a zwłaszcza wyjątkowy wzrost cen energii, będą negatywnie wpływać na wysokość kosztów operacyjnych, stanowiąc kluczowy czynnik niepewności" - napisano. (…) (PAP Biznes)

Spółka Orange Polska miała w IV kw. 707 mln zł EBITDAal, nieco powyżej konsensusu. Spółka Orange Polska wypracowała w czwartym kwartale 707 mln zł zysku EBITDA po uwzględnieniu kosztów leasingu, o 8,1 proc. więcej niż przed rokiem - podała spółka w raporcie. Analitycy ankietowani przez PAP Biznes prognozowali, że spółka osiągnie wynik na poziomie 695,7 mln zł. Oczekiwania ośmiu biur maklerskich ankietowanych przez PAP Biznes wobec zysku EBITDA po uwzględnieniu kosztów leasingu wahały się od 675 mln zł do 723 mln zł. Strata netto wyniosła w czwartym kwartale 69 mln zł. Konsensus zakładał 18,3 mln zł straty. Przed rokiem Orange miał 21 mln zł straty netto. (…) (PAP Biznes)

Komentarz DM Banku BPS. Orange przedstawił wyniki za 2021 r., dodając do znanych już wcześniej wyników za 3 kwartały wyniki za IV kwartał. W IV kwartale Orange zanotował przychody na poziomie 3,171 mld zł, co stanowi wzrost o 9,9 proc. k/k, 2,9 proc. r/r oraz o 3,3 proc. więcej niż spodziewali się analitycy. EBITDAal wyniosła 707 mln zł, co stanowi spadek o 10,6 proc. k/k, ale wzrost względem poprzedniego roku o 8,1 proc. Wynik jest lepszy od konsensusu rynkowego o 1,6 proc., który zakładał EBITDAal na poziomie 695,7 mln zł. Silny spadek nastąpił z kolei na poziomie zysku operacyjnego zarówno względem poprzedniego kwartału (minus 99,2 proc.), jak i 4 kwartału 2020 (minus 73,7 proc.). Wypracowany EBIT (15 mln zł) był także znacznie poniżej konsensusu rynkowego (minus 74 proc.). Spółka odnotowała także większą niż spodziewali się analitycy stratę netto (minus 69 mln zł), podczas gdy konsensus rynkowy zakładał stratę na poziomie 18,3 mln zł (rok wcześniej strata wyniosła 21 mln zł). W przypadku Spółki IV kwartał to zazwyczaj okres ujemnej rentowności netto (ostatni raz Orange wypracował dodatni wynik netto w IV kwartale 2014). W kontekście wyników za IV kwartał spodziewamy się niewielkich spadków notowań podczas najbliższych sesji. Natomiast w przekroju całego 2021 Spółka odnotowała zysk netto na poziomie 1,672 mld zł wobec 46 mln zł w 2020 r., stąd 2021 rok oceniamy jako bardzo dobry. Odnośnie do perspektyw na 2022 r. przewidujemy stabilizację rozwoju, Spółka zakłada niewielki spadek przychodów wynikający z regulacyjnych obniżek stawek za zakańczanie połączeń w sieciach komórkowych i stacjonarnych. Zarząd przewiduje także stabilny lub niski jednocyfrowy procentowy wzrost EBITDAal, co z pewnością będzie wyzwaniem z uwagi na presję inflacyjną oraz wzrost cen energii. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR