Puls Parkietu

-

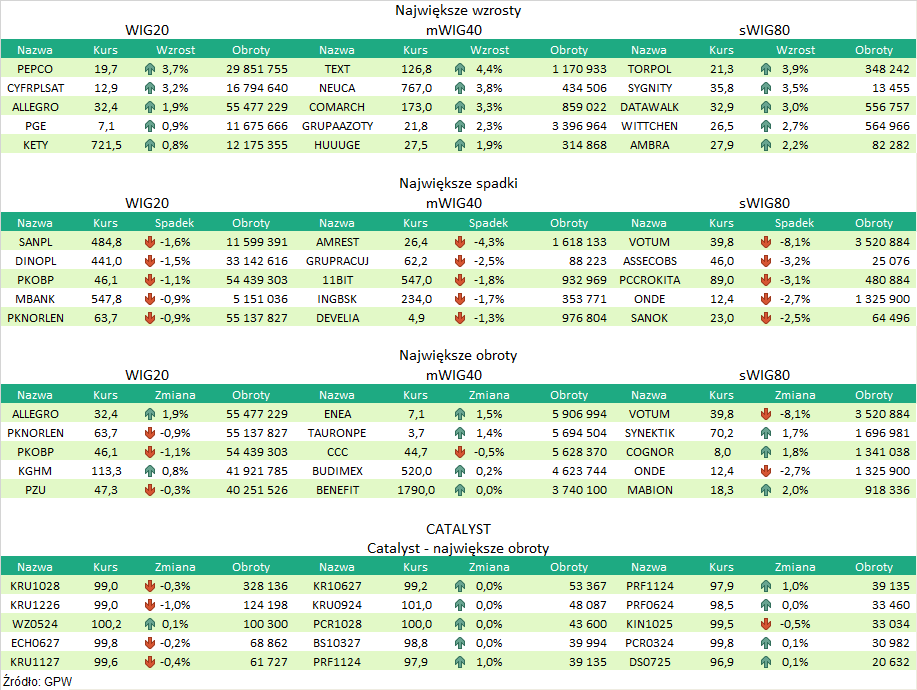

Skorygowana EBITDA grupy Allegro w III kw. '23 wyniosła 677 mln zł, powyżej konsensusu. Skorygowana EBITDA grupy Allegro w trzecim kwartale 2023 roku wzrosła o 26.proc. do 677 mln zł. Konsensus PAP Biznes zakładał 655,7 mln zł. Przychody grupy zwiększyły się w III kwartale 2023 roku o 4,8 proc. do 2,432 mld zł i były powyżej konsensusu na poziomie 2,427 mld zł. Zysk netto grupy wyniósł 241,7 mln zł wobec przewidywanych przez analityków 208,9 mln zł. Rok wcześniej grupa miała 2,2 mld zł straty netto, gdyż wynikach za III kwartał 2022 roku ujęto niepieniężny odpis z tytułu utraty wartości aktywów Mall Group a.s. i WE|DO CZ s.r.o. w wysokości 2,29 mld zł. Wartość sprzedaży brutto (GMV) z działalności w Polsce wzrosła w trzecim kwartale o 10,5 proc. r/r do 13,3 mld zł, znacząco przewyższając dynamikę sprzedaży detalicznej w Polsce. Przychody z działalności w Polsce wzrosły o 19,9 proc. r/r do 1,95 mld zł w trzecim kwartale dzięki rosnącej prowizji od sprzedaży (take rate zwiększył się do 11,91 proc., czyi 0 0,85 pkt proc. rdr) i jej lepszej monetyzacji, jak i wzrostowi przychodów z działalności reklamowej o 38 proc. r/r. Liczba aktywnych kupujących na Allegro wzrosła szósty kwartał z rzędu, osiągając poziom 14,5 mln w trzecim kwartale, a średnia wartość GMV na aktywnego kupującego/kupującą zwiększyła się o 7,3 proc. r/r do 3.699 zł rocznie. Zwyżkujące przychody przy kontroli kosztów przełożyły się na wzrost skorygowanego zysku EBITDA z działalności w Polsce o 32,4 proc. r/r do 778 mln zł w trzecim, wyraźnie przyspieszając tempo w ujęciu kwartalnym. (…) (PAP Biznes)

Komentarz DM Banku BPS. Wyniki Allegro za III kwartał są dobre, na poziomie zysku netto pozytywnie zaskakują oraz pokazują także, że, mimo słabych odczytów sprzedaży detalicznej, sprzedaż internetowa poprzez platformę ma się dobrze. Przychody wyniosły 2,432 mld zł, co oznacza wzrost o 4,9 proc. r/r (zgodnie z konsensusem), EBITDA skorygowana wzrosła o 26 proc. r/r do 677 mln zł (3,2 proc. powyżej oczekiwań), zaś zysk netto jednostki dominującej wyniósł 241,7 mln zł (16 proc. powyżej konsensusu) podczas gdy rok wcześniej strata netto wyniosła 2,2 mld zł z uwagi na odpis z tytułu utraty wartości aktywów Mall Group a.s. i WE|DO CZ s.r.o. w wysokości 2,29 mld zł. Tym samym program kontroli kosztów („Fit to grow”) przynosi wymierne rezultaty. Co ważne, GMV, czyli wartość sprzedaży brutto wzrosła o 9 proc. r/r (skonsolidowana) oraz o 10,5 proc. r/r (w Polsce), podczas gdy ostatni odczyt sprzedaży detalicznej w cenach bieżących za wrzesień sugeruje wzrost o zaledwie 3,6 proc. r/r. Pozytywnie należy postrzegać także wzrost liczby kupujących na Allegro oraz średnią wartość GMV na kupującego. Notowania Allegro weszły w połowie października w trend wzrostowy, zyskując od tego czasu prawie 17 proc., wykazując jednocześnie wysoką aktywność w ostatnich dniach. Obecnie kurs mierzy się z oporem na poziomie 32 zł. W naszej ocenie, dobre wyniki mogą stanowić argument do przebicia tego poziomu. (Ł. Bryl)

Podsumowanie sesji 15.11.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR