Puls Parkietu

-

Grupa VRG chce na koniec '25 osiągnąć ok. 1,9 mld zł przychodów i 56-57 proc. marży. Grupa VRG zakłada w nowej strategii na lata 2023-25, że na koniec 2025 roku jej przychody powinny zbliżyć się do 1,9 mld zł, a marża brutto na sprzedaży wyniesie między 56 a 57 proc. - podała spółka w komunikacie. Średnioroczne wydatki inwestycyjne w latach 2023-25 mają wynieść ok. 43 mln zł. Jak podano, strategia grupy zakłada wzrost wartości poprzez rozwój skali biznesu, wzrost marży operacyjnej w segmencie odzieżowym i jubilerskim, a także wzrost zysku netto. Spółka poinformowała, że celem są dwucyfrowe wzrosty sprzedaży w każdym roku realizacji strategii dzięki rozwojowi każdej z marek, m.in. przez poszerzenie docelowej grupy klientów i mocniejsze wejście w modę dla kobiet. Marża brutto w każdym z segmentów ma się poprawić m.in. dzięki optymalizacji polityki cenowej i promocyjnej, zmianom w kolekcjach i konsolidacji źródeł dostaw. Zarząd zakłada wzrost kosztów SG&A/m kw. wolniejszy od wzrostu sprzedaży i zysku brutto na sprzedaży, co powinno przełożyć się na minimum 12 proc. marżę operacyjną w 2025 roku. Jednym z celów VRG jest też modernizacja i rozwój powierzchni sklepów własnych obu segmentów oraz własnych e-sklepów i sprzedaży na marketplace'ach. (...) (PAP Biznes)

Komentarz DM Banku BPS. Grupa VRG (właściciel takich marek jak: Vistula, Wólczanka, Bytom, Kruk oraz Deni Cler) ogłosiła nową strategię, która ma opierać się na 5 filarach: (1) rozwój nowoczesnych marek umożliwiający osiągnięcie 1,9 mld zł przychodów na koniec 2025 (w 2022 r. przychody wyniosły 1,3 mld zł), (2) inwestycje w Omnichannel (celem jest m. in. 14 proc. udział sprzedaży online w całkowitych przychodach), (3) Wzrost rentowności, głównie marży brutto na sprzedaży do poziomu 56-57 proc. (w 2022 r. marża wyniosła 54 proc.) oraz marży operacyjnej do poziomu 12 proc. (w 2022 r. marża wyniosła 11 proc.), (4) Efektywna alokacja kapitału, w tym skrócenie cyklu obrotu gotówki do 250-260 dni, (5) zrównoważony rozwój (25 proc. kolekcji ma pochodzić z tkanin bardziej odpowiedzialnych, potwierdzonych certyfikatami). Notowania VRG od września 2022 poruszają się w wąskim przedziale konsolidacyjnym 3,1-3,6 zł. Nowa strategia, choć nierewolucyjna, ma szansę umożliwić wybicie kursu górą, zakładając jej realizację głównie w obszarach związanych ze zwiększeniem skali działalności oraz rentowności. Realizacji strategii powinno sprzyjać portfolio Grupy, zaliczane do segmentu premium, co przy obecnym spowolnieniu gospodarczym czyni Grupę mniej podatną na mniejsze zakupy konsumentów. (Ł. Bryl)

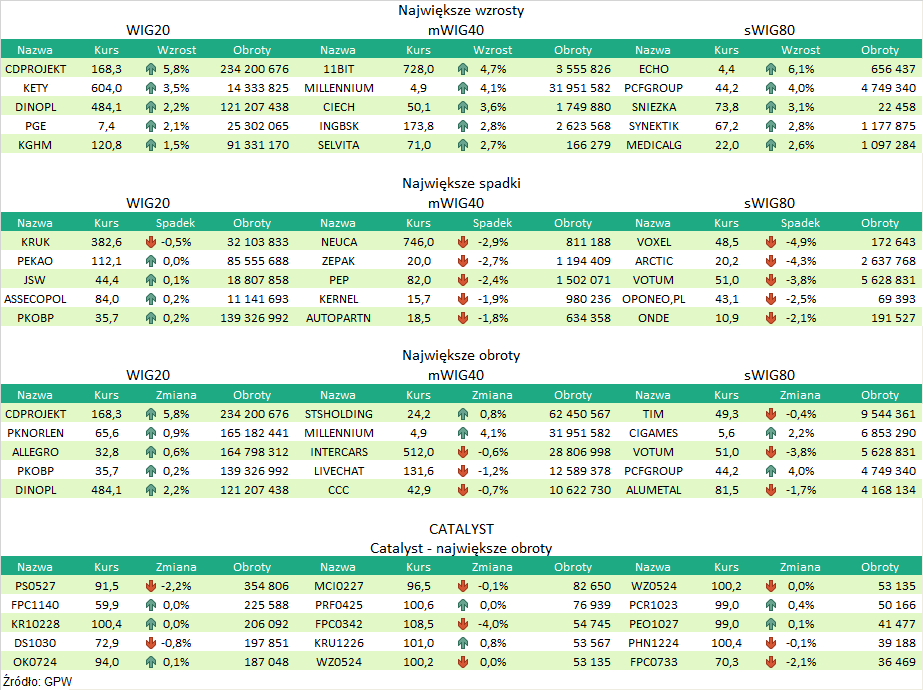

Podsumowanie sesji 15.06.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR