Puls Parkietu

-

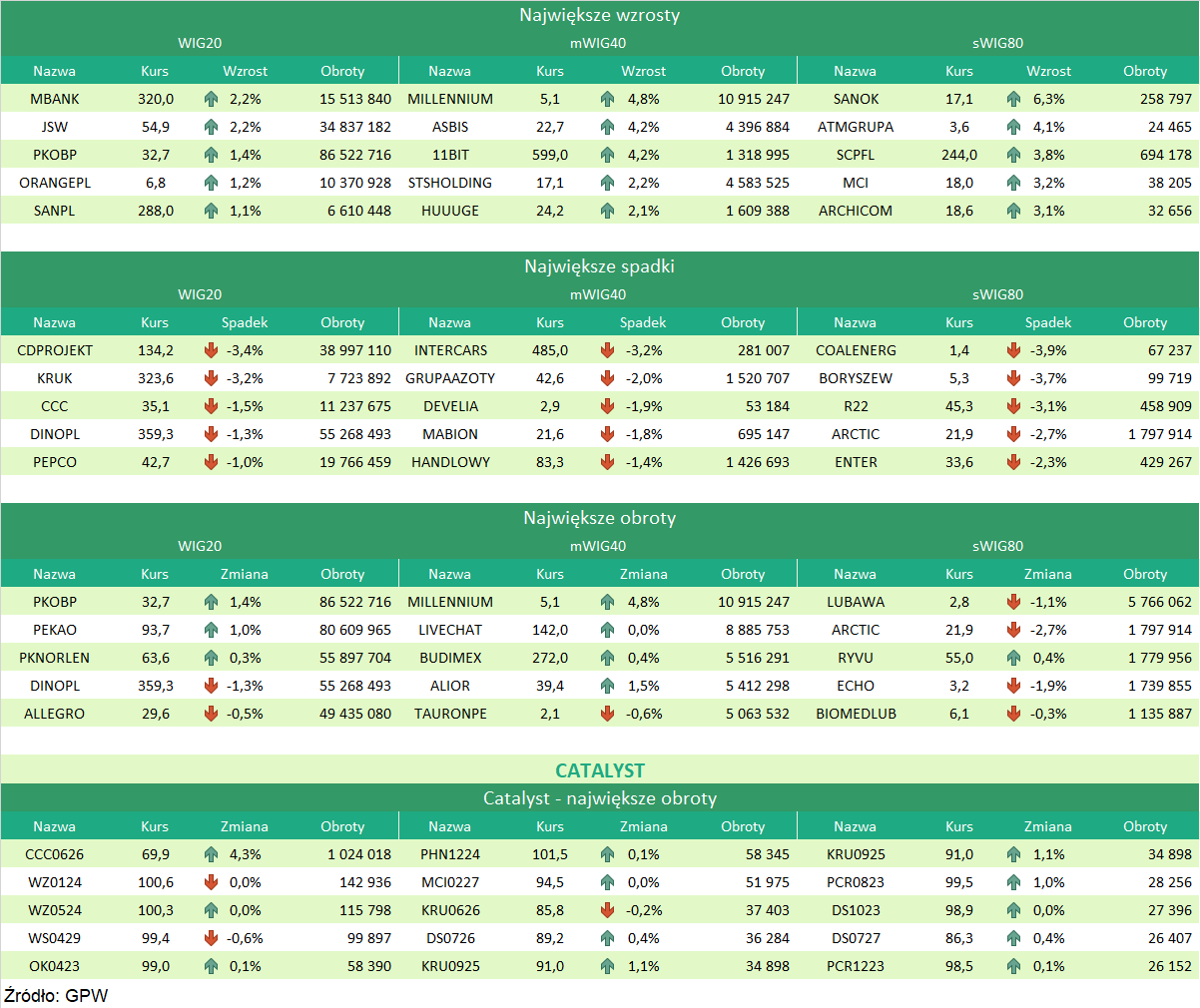

Wartość dostaw węgla z Tauronu Wydobycie dla Tauronu Wytwarzanie w '23 wyniesie ok. 2,3 mld zł. Tauron Wytwarzanie, spółka zależna Tauronu, podpisała aneks ustalający nowe warunki cenowe dostaw węgla na 2023 r. w ramach wieloletniego kontraktu na zakup węgla energetycznego z Tauron Wydobycie. Szacowana wartość dostaw paliwa węglowego w 2023 r. wyniesie ok. 2,3 mld zł netto - podał Tauron w komunikacie. Węgiel przeznaczony będzie na potrzeby produkcyjne jednostek wytwórczych należących do Tauron Wytwarzanie. Tauron Wydobycie jest największym dostawcą paliwa węglowego dla jednostek wytwórczych wchodzących w skład grupy Tauronu. W 2022 r. dostawy węgla kamiennego z Tauronu Wydobycie stanowiły 49 proc. łącznego wolumenu zużycia tego paliwa w całej grupie. Od 1 stycznia 2023 r. Tauron Wydobycie jest jednoosobową spółką Skarbu Państwa i od tego momentu funkcjonuje poza strukturami kapitałowymi grupy Tauron. (PAP Biznes)

Komentarz DM Banku BPS. Od początku tego roku Tauron Wydobycie nie należy już do Grupy Tauron, ale bezpośrednio do Skarbu Państwa. Spółka wydobywcza może korzystać z nazwy Tauron do końca 2023 roku, jednak po zmianie właścicielskiej jest to już wobec Grupy podmiot zewnętrzny. Spółka Tauron Wytwarzanie, skupiająca elektrownie węglowe Grupy Tauron, podpisała aneks do wieloletniego kontraktu ze spółką wydobywczą, ustalający warunki cenowe tegorocznych dostaw węgla. Tauron Wydobycie pozostaje największym dostawcą węgla dla jej jednostek wytwórczych - w ub. roku z należących do spółki wydobywczej kopalń Sobieski, Janina i Brzeszcze pochodziło 49 proc. węgla zużywanego przez Tauron. W ubiegłym tygodniu Tauron zawarł z Polską Grupą Górniczą (PGG) umowy dotyczące zakupu dodatkowych wolumenów węgla z PGG na potrzeby produkcyjne jednostek wytwórczych należących do spółek z Grupy Tauron. Szacowana wartość określonych w umowach dostaw węgla wyniesie ok. 520 mln zł. Wcześniej, na początku stycznia br., Tauron informował o zawarciu z PGG umów na dostawy dla swoich jednostek węgla o szacowanej wartości rzędu 960 mln zł. W 2022 r. dostawy węgla kamiennego z PGG stanowiły 22 proc. łącznego zużycia tego paliwa w Grupie Tauron. W naszej ocenie inwestorzy negatywnie podeszli do sprzedaży Tauronu Wydobycie Skarbowi Państwa. Kurs akcji od szczytu w czerwcu 2022 spadł o ponad 50% do minimum z października 2022 na poziomie 1,7 zł. Aktualnej korekcie wzrostowej szkodzi toczący się spór z Rafako o elektrownię w Jaworznie. Notowania Tauronu na wczorajszej sesji zamknęły się na poziomie 2,11 zł. (A. Wizner)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR