Puls Parkietu

-

Pepco Group miało w III kw. 1.370 mln euro przychodów, wzrost o 12,5 proc. rdr . Pepco Group miało w III kwartale roku obrotowego 2022/23, zakończonego 30 czerwca, 1.370 mln euro przychodów, co oznacza wzrost o 12,5 proc. rdr, przy założeniu stałego kursu walutowego - podała spółka w komunikacie. Przychody sieci Pepco wyniosły 831 mln euro, co oznacza wzrost o 15,3 proc. rdr przy stałym kursie walutowym. Przychody Poundland Group wyniosły 539 mln euro, czyli wzrosły o 8,6 proc. Narastająco, po trzech kwartałach, Pepco Group ma 4.209 mln euro przychodów, co oznacza wzrost o 19,3 proc. rdr, przy założeniu stałego kursu walutowego. Przychody sieci Pepco po trzech kwartałach wyniosły 2.550 mln euro, co oznacza wzrost o 29,3 proc. rdr przy stałym kursie walutowym. Przychody Poundland Group wyniosły 1.659 mln euro, czyli wzrosły o 7,1 proc. Wzrost przychodów LFL Pepco Group wyniósł w III kwartale 2,6 proc. Wzrost przychodów LFL narastająco wyniósł 8,2 proc. W sieci Pepco wzrost LFL po trzech kwartałach wyniósł 9,6 proc., a w samym III kwartale zanotowano spadek LFL o 1,2 proc. Grupa Poundland zanotowała 6,2 proc. wzrostu LFL po trzech kwartałach i 9 proc. wzrostu LFL w samym III kwartale. Grupa podała, że spadek sprzedaży LFL w sieci Pepco w III kw. odzwierciedla trudne warunki handlowe w kwietniu i maju, szczególnie w Europie Środkowej, oraz silniejszy okres porównawczy w poprzednim roku. "W ostatnich tygodniach handel ożywił się, przynosząc dodatnią dynamikę w ujęciu LFL w czerwcu i na początku IV kwartału" - napisano. (…) (PAP Biznes)

Komentarz DM Banku BPS. Dynamika wzrostowa Pepco trwa. Po wzroście przychodów w 2022 r. o 17 proc. do 4,8 mld euro, w II kwartale 2023 (III kwartał dla Spółki) przychody wzrosły 0 12,5 proc. Wysokiej dynamice przychodów sprzyja otwieranie nowych sklepów. W II kwartale Pepco otwarło 159 sklepów netto (nowe sklepy pomniejszone o zamknięte) – Spółka prawdopodobnie zrealizuje także roczny cel zakładający otwarcie 550 sklepów netto. Patrząc jednak na wzrosty LFL (przy zachowaniu tej samej bazy porównawczej), przychody Spółki wzrosły zaledwie o 2,6 proc., co oznacza, że uwzględniając inflacyjne wzrosty cen, wolumen sprzedażowy de facto zmalał. To zresztą widać także w danych dotyczących sprzedaży detalicznej, które w ostatnich miesiącach wskazują na istotne spowolnienie (w czerwcu spadek sprzedaży detalicznej w cenach stałych wyniósł minus 6,8 proc.). Na koniec sesji w środę akcje Spółki kosztowały 36,4 zł, a notowania Pepco od początku 2023 r. poruszają się w przedziale konsolidacyjnym 35-45 zł. Jak dotąd od początku roku stopa zwrotu w akcje pozostaje ujemna (minus 8 proc.). W naszej ocenie brakuje obecnie impulsów do wybicia z górnego ograniczenia konsolidacyjnego. Kluczowym wyzwaniem dla Spółki pozostaje obecnie rentowność będąca pod presją kosztów. (Ł. Bryl)

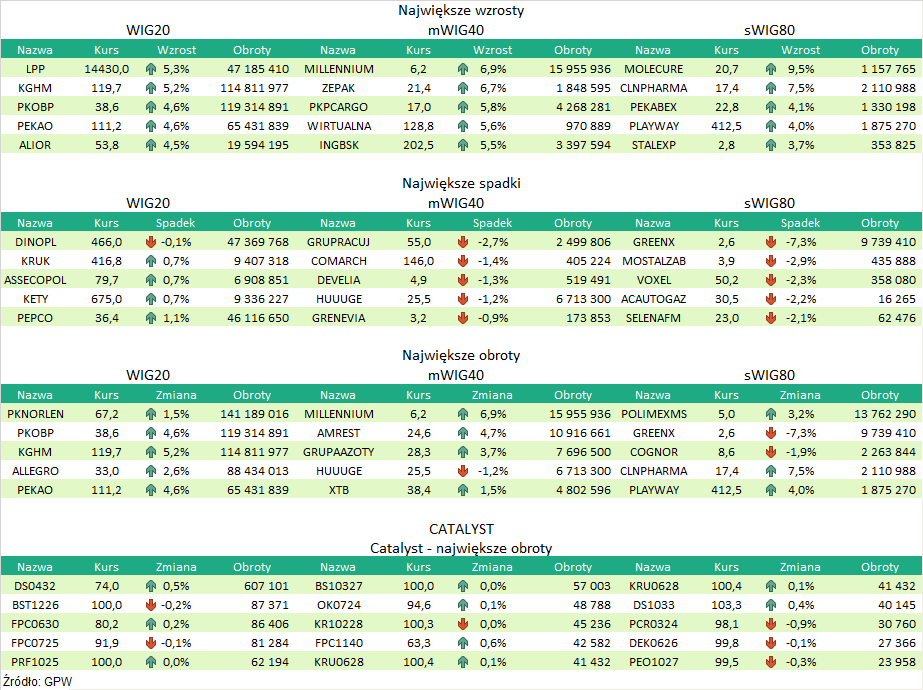

Podsumowanie sesji 12.07.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR