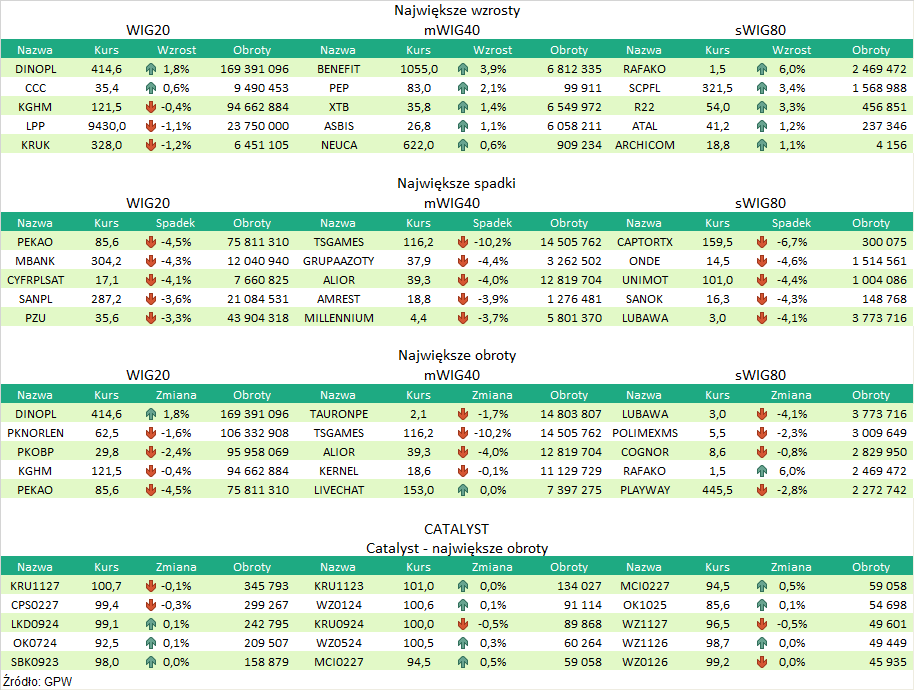

Puls Parkietu

-

Grupa Tauron szacuje, że miała w IV kwartale 1,17 mld zł EBITDA, powyżej konsensusu (opis). Grupa Tauron szacuje, że miała w IV kwartale 2022 roku 1,17 mld zł EBITDA - podała spółka w komunikacie. Konsensus PAP Biznes zakładał, że EBITDA wyniesie blisko 1 mld zł. Grupa podała, że EBITDA segmentu dystrybucja w IV kwartale wyniosła 591 mln zł, EBITDA segmentu OZE 94 mln zł, segmentu wytwarzanie - 111 mln zł, segmentu sprzedaż 85 mln zł, EBITDA w ramach działalności zaniechanej 518 mln zł. Strata operacyjna wyniosła 5 mln zł, strata brutto 512 mln zł, a strata netto 523 mln zł. Nakłady inwestycyjne wyniosły w IV kwartale 1.363 mln zł, a przychody ze sprzedaży i rekompensaty 11.009 mln zł. Konsensus PAP Biznes przychody grupy w tym okresie na poziomie 9.284,3 mln zł. Dystrybucja energii elektrycznej w ostatnim kwartale ur. wyniosła 13,38 TWh, w tym do odbiorców końcowych: 12,71 TWh. Produkcja energii elektrycznej brutto sięgnęła 4,36 TWh, w tym z OZE: 0,36 TWh. Produkcja ciepła wyniosła 3,48 PJ. Sprzedaż detaliczna energii elektrycznej w IV kw. 2022 roku wyniosła 8,06 TWh, produkcja węgla handlowego: 1,60 mln ton, a sprzedaż węgla handlowego 1,43 mln ton. Grupa szacuje, że w całym ubiegłym roku przychody ze sprzedaży i rekompensaty wyniosły 37.825 mln zł. EBITDA sięgnęła 4.016 mln zł, w tym EBITDA segmentu dystrybucja 2.940 mln zł, EBITDA segmentu OZE 476 mln zł, EBITDA segmentu wytwarzanie -779 mln zł, EBITDA segmentu sprzedaż 594 mln zł, EBITDA w ramach działalności zaniechanej 801 mln zł. EBIT w 2022 roku sięgnął 1.120 mln zł, zysk brutto 136 mln zł, a strata netto 126 mln zł. Ubiegłoroczne nakłady inwestycyjne zamknęły się kwotą 3.962 mln zł, a wskaźnik długu netto/EBITDA na 31 grudnia 2022 r. wyniósł 2,9x. Grupa Tauron poinformowała, że po sprzedaży 31 grudnia 2022 roku spółki Tauron Wydobycie na rzecz Skarbu Państwa, dotychczasowa działalność prezentowana w ramach segmentu wydobycie jest obecnie prezentowana jako zaniechana. (…) (PAP Biznes)

Komentarz DM Banku BPS. Wstępne wyniki za IV kw. oraz za cały 2022 sugerują, że znacznie wyższe przychody niż rok temu, przełożyły się na wyższe poziomy zysków, z wyjątkiem wyniku netto, na poziomie którego doszło do pogorszenia sytuacji. Przychody wzrosły o 47,7 proc. r/r do 37,8 mld zł, EBITDA wyniosła 4,016 mld zł rok wcześniej 2,984 mld zł), zysk operacyjny wzrósł o 26,7 proc. do 1,12 mld zł. Jedyną pozycją, która odnotowała spadek był wynik netto. O ile w zeszłym roku Tauron wypracował zysk netto w wysokości 338 mln zł, o tyle w 2022 r. Grupa poniosła stratę w wysokości 126 mln zł, co wynikało z odpisów aktywów netto spółki Tauron Wydobycie, która została sprzedana Skarbowi Państwa. Słabsze wyniki były antycypowane przez rynek – w 2022 r. notowania Grupy odnotowały ujemną stopę zwrotu (minus 20,2 proc.). Z kolei, w 2023 r. po początkowych wzrostach, obecnie akcje Tauronu weszły w trend spadkowy. W naszej ocenie, nie istnieją obecnie przesłanki do zatrzymania trendu. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR