Puls Parkietu

-

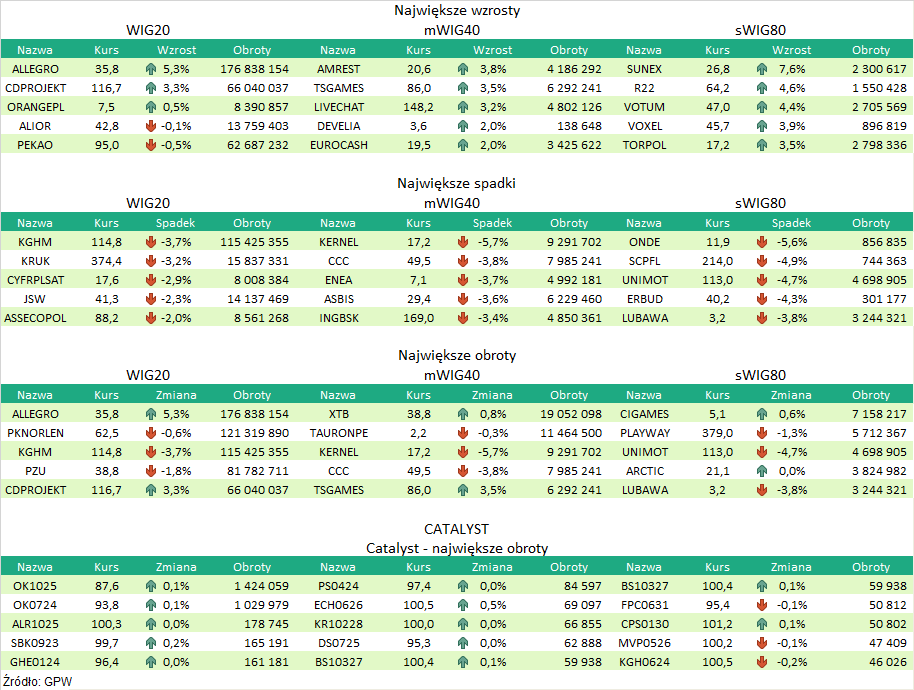

EBITDA Eurocashu w I kw. '23 wyniosła 165,5 mln zł wobec konsensusu 157,1 mln zł. Zysk EBITDA grupy Eurocash w pierwszym kwartale 2023 roku wyniósł 165,5 mln zł wobec 151 mln zł zysku rok wcześniej - poinformowała spółka w raporcie kwartalnym. Konsensus PAP zakładał 157,1 mln zł zysku EBITDA. Strata netto jednostki dominującej wyniosła w I kwartale 51,6 mln zł wobec 37,2 mln zł straty oczekiwanej przez rynek. Strata netto wyniosła 49,7 mln zł wobec 50,3 mln zł straty w I kwartale 2022 r. EBIT wyniósł 14,2 mln zł wobec 1,7 mln zł zysku przed rokiem i wobec konsensusu 12,7 mln zł zysku. Skonsolidowana sprzedaż grupy w I kwartale 2023 r. wzrosła o 16,2 proc. rdr do 7,588 mld zł. Konsensus wynosił 7,54 mld zł. Jak podano, EBITDA przed uwzględnieniem MSSF 16 wyniosła w I kwartale prawie 53 mln zł (wzrost o 31 proc. rdr). Wielkość EBITDA przed MSSF 16 za ostatnie 12 miesięcy sięgnęła tym samym 582 mln zł, co - jak podała grupa - przybliża ją do strategicznego celu, jakim jest wzrost tego wyniku do 1 mld zł w 2025 roku. "Mimo słabszego otoczenia rynkowego, na poziomie (…) (PAP Biznes)

Komentarz DM Banku BPS. I kwartał roku kalendarzowego należy zazwyczaj do najsłabszych dla Spółki. Sezonowość sprzedaży oznacza mniejsze przychody, co często prowadzi do niewystarczającej skali działalności umożliwiającej wypracowanie dodatniego wyniku netto. Stąd, mimo wypracowanych strat na poziomie jednostkowym jak i skonsolidowanym, wyniki za I kwartał oceniamy jako dobre. Skonsolidowane przychody wzrosły o 16,3 proc. r/r do 7,588 mld zł. Wzrosty miały miejsce zarówno w segmencie detalicznym (dyskonty i tzw. mały format) jak i hurtowym, przy czym dynamika segmentu hurtowego była wyższa niż detalu (18 proc. wobec 10 proc.). Na poziomie zysków widzimy wyraźną poprawę EBIT-u. Zysk operacyjny zwiększył się prawie 9-krotnie do 14,2 mln zł, zaś wynik netto wyniósł minus 49,7 mln zł wobec straty netto rok wcześniej na poziomie minus 50,3 mln zł. Pozytywnie oceniamy kształtowanie się zysku EBITDA będącego celem strategicznym Spółki (w 2025 r. Eurocash planuje wypracować 1 mld zł EBITDA). W I kwartale EBITDA wzrosła o 31 proc. r/r do 53 mln zł, co jest najlepszym wynikiem Spółki od ponad dziesięciu lat. Istotnym ograniczeniem poziomów rentowności jest zadłużenie, które, w środowisku wysokich stóp procentowych, przekłada się na wysokie koszty finansowe. Co ważne jednak, w I kwartale Spółka zredukowała część zobowiązań. W konsekwencji, porównując dane z I kwartałem 2022 zobowiązania (krótko i długoterminowe) spadły o ok. 146 mln zł (ok. 2 proc.), co należy ocenić pozytywnie, ponieważ wynik netto będzie w następnych kwartałach znajdował się pod mniejszą presją kosztów finansowych. Notowania Eurocashu znajdują się obecnie na 3-letnich maksimach. W naszej ocenie, odbudowa fundamentów Spółki, widoczna w wynikach za I kwartał stanowi impuls do dalszych wzrostów notowań. (Ł. Bryl)

Podsumowanie sesji 11.05.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR