Puls Parkietu

-

ESOTIQ&HENDERSON SA (23/2023) Wstępna informacja o skonsolidowanych przychodach Grupy Kapitałowej Esotiq _ Henderson w czerwcu 2023 r. Zarząd Esotiq _ Henderson S.A. informuje, że skonsolidowane przychody ze sprzedaży osiągnięte w czerwcu 2023 r. przez Grupę Kapitałową wyniosły około 23,2 mln zł i były wyższe o około 17 proc. od przychodów uzyskanych w czerwcu 2022 r. Skonsolidowane przychody ze sprzedaży w okresie styczeń - czerwiec 2023 r. wyniosły około 121,4 mln zł i były wyższe o około 15 proc. niż w tym samym okresie roku ubiegłego. Przychody Grupy Kapitałowej ze sprzedaży internetowej w czerwcu 2023 r. wyniosły około 2,9 mln zł i były wyższe o około 75 proc. rok do roku. Narastająco, w okresie styczeń - czerwiec 2023 r. skonsolidowane przychody ze sprzedaży internetowej wyniosły około 22,5 mln zł i były wyższe o około 36 proc. niż w porównywalnym okresie 2022 r. Szacunkowa marża brutto na sprzedaży Grupy Kapitałowej wyniosła około 70 proc., a zatem była na tym samym poziomie, co marża zrealizowana w czerwcu roku poprzedniego. W ujęciu narastającym skonsolidowana marża ze sprzedaży w okresie styczeń - czerwiec 2023 r. wyniosła około 66 proc. i według szacunków była wyższa o około 1 p.p. w porównaniu z marżą osiągniętą w odpowiednim okresie roku ubiegłego. (…) (PAP Biznes)

Komentarz DM Banku BPS. Wstępne szacunki Esotiq&Henderson dot. przychodów i marży są pozytywne. Sprzedaż zarówno w samym czerwcu jak i narastająco od początku roku była wyższa niż w analogicznym okresie roku poprzedniego (odpowiednio o 17 proc. i 15 proc.). Pod względem dynamiki największe wzrosty miały miejsce w segmencie sprzedaży online (plus 36 proc.), jednak udział tego segmentu w całości przychodów jest relatywnie niewielki (19 proc.). Biorąc pod uwagę fakt, że Spółka zmniejszyła powierzchnię handlową o ok. 3 proc., wzrosty przychodów wynikają w większej mierze z wyższych cen aniżeli z wyższych wolumenów. W branży odzieżowej kluczowym wskaźnikiem rentowności spółek jest marża brutto na sprzedaży. Ta, w przypadku Esotiq&Henderson, była w ujęciu narastającym za I półrocze wyższa niż rok wcześniej o 1 p. p. i wyniosła 70 proc., co na tle branży jest bardzo wysokim wynikiem. Na zakończenie sesji w poniedziałek akcje Spółki kosztowały 30,3 zł. Tegoroczny szczyt notowań miał miejsce w kwietniu (37,1 zł) – od tego czasu akcje weszły w trend spadkowy. Mimo to, stopa zwrotu w akcje Spółki od początku roku pozostaje dodatnia (plus 17 proc.). W naszej ocenie, największym wyzwaniem dla Spółki pozostaje obecnie inflacja generująca presję na wynagrodzenia. (Ł. Bryl)

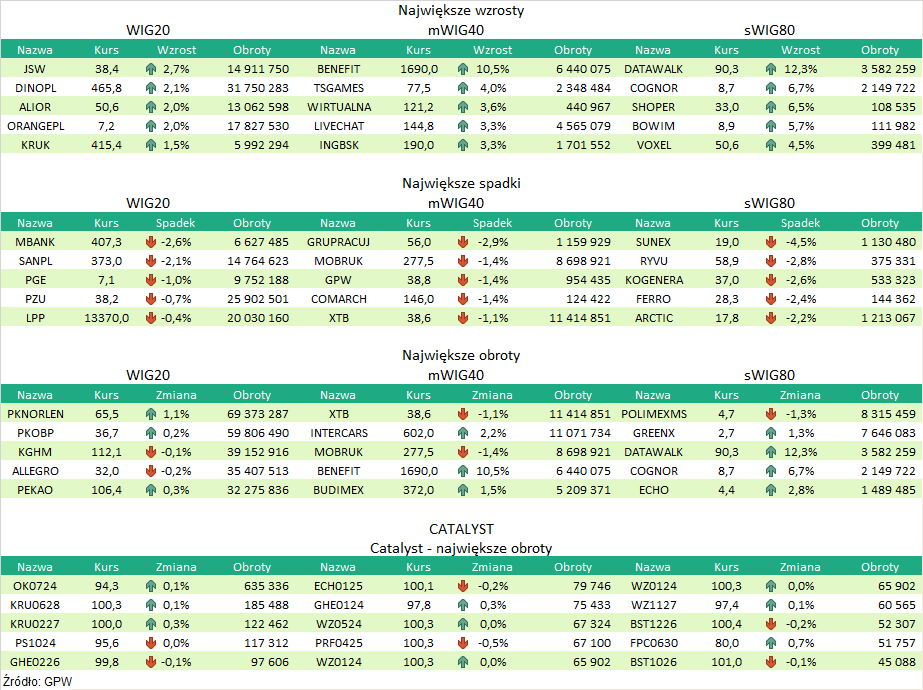

Podsumowanie sesji 10.07.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR