Puls Parkietu

-

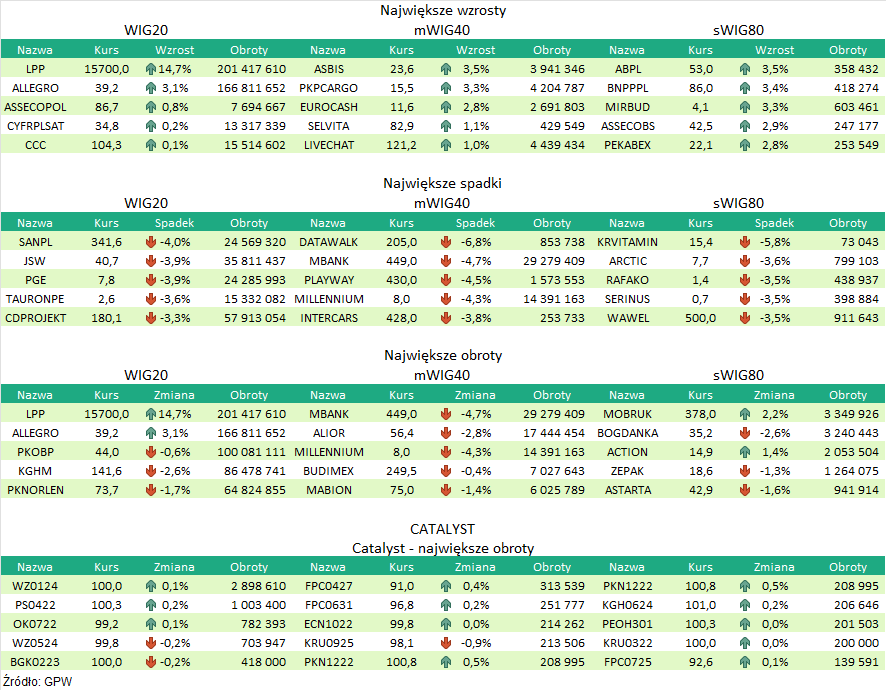

Grupa Inter Cars miała w listopadzie 1.184,4 mln zł przychodów, więcej rdr o 38,3 proc. Skonsolidowane przychody Inter Cars w listopadzie 2021 roku wyniosły 1.184,4 mln zł, co oznacza wzrost rdr o 38,3 proc. - podała spółka w komunikacie. Narastająco od początku roku grupa wypracowała 10.966,9 mln zł przychodów, czyli o 32,9 proc. więcej niż przed rokiem. Sprzedaż Inter Cars SA wyniosła w listopadzie 804,8 mln zł (wzrost rdr o 35,6 proc.), z czego sprzedaż w Polsce odpowiadała za 529,4 mln zł (wzrost o 32,7 proc. rdr). Od początku roku sprzedaż Inter Cars SA wzrosła rdr o 31,4 proc. do 7.680,6 mln zł. W Polsce sprzedaż ukształtowała się w tym czasie na poziomie 4.903,3 mln zł, a wzrost rdr wyniósł 24,6 proc. Sprzedaż spółek dystrybucyjnych za granicą wyniosła w listopadzie 578,9 mln zł, o 43,8 proc. więcej niż przed rokiem. Łącznie w okresie styczeń-listopad 2021 roku sprzedaż ta wyniosła 5.316,7 mln zł, co oznacza wzrost o 38,5 proc. rok do roku. (PAP Biznes)

Komentarz DM Banku BPS. Intercars zwiększył w listopadzie skonsolidowane przychody do 1.184 mln zł, co stanowi wartość o 38,3 proc. większą w porównaniu do listopada 2020 r. oraz o 1,6 proc. większą niż w październiku 2021. Od początku roku Spółka osiągnęła przychody o 32,9 proc. większe niż w analogicznym okresie roku poprzedniego (10.966,9 mln zł wobec 8.254,3 mln zł). Sprzedaż wzrosła na wszystkich rynkach (Intercars działa na rynku polskim i 16 rynkach zagranicznych), z czego największe wzrosty miały miejsce w Serbii (plus 322 proc.), w Grecji (plus 130,1 proc. r/r) oraz w Mołdawii (plus 81,9 proc. r/r). Przychody na rynku polskim ukształtowały się na poziomie 529,4 mln zł, co oznacza wzrost o 32,7 proc. r/r. Utrzymująca się od początku roku wysoka dynamika sprzedaży wynika z kilku czynników. Są to: realizacja odkładanych wydatków/konsumpcji podczas pandemii oraz przestawienie wydatków konsumentów z usług na towary. Spółce sprzyjają także opóźnienia w produkcji nowych aut wynikające z braku w dostępności niektórych komponentów, co oznacza, że czas oczekiwania na nowy samochód jest długi, a kierowcy zmuszeni do oczekiwania na nowe pojazdy używają dotychczasowych dłużej, co przekłada się na częstsze serwisy, większe zużycie i finalnie wzmożony popyt na produkty Intercars. Na zakończenie sesji czwartkowej kurs akcji wyniósł 428 zł (7,7 proc. poniżej tegorocznego maksimum z października). W naszej ocenie utrzymanie wysokiej dynamiki może stanowić impuls do wzrostów notowań. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR