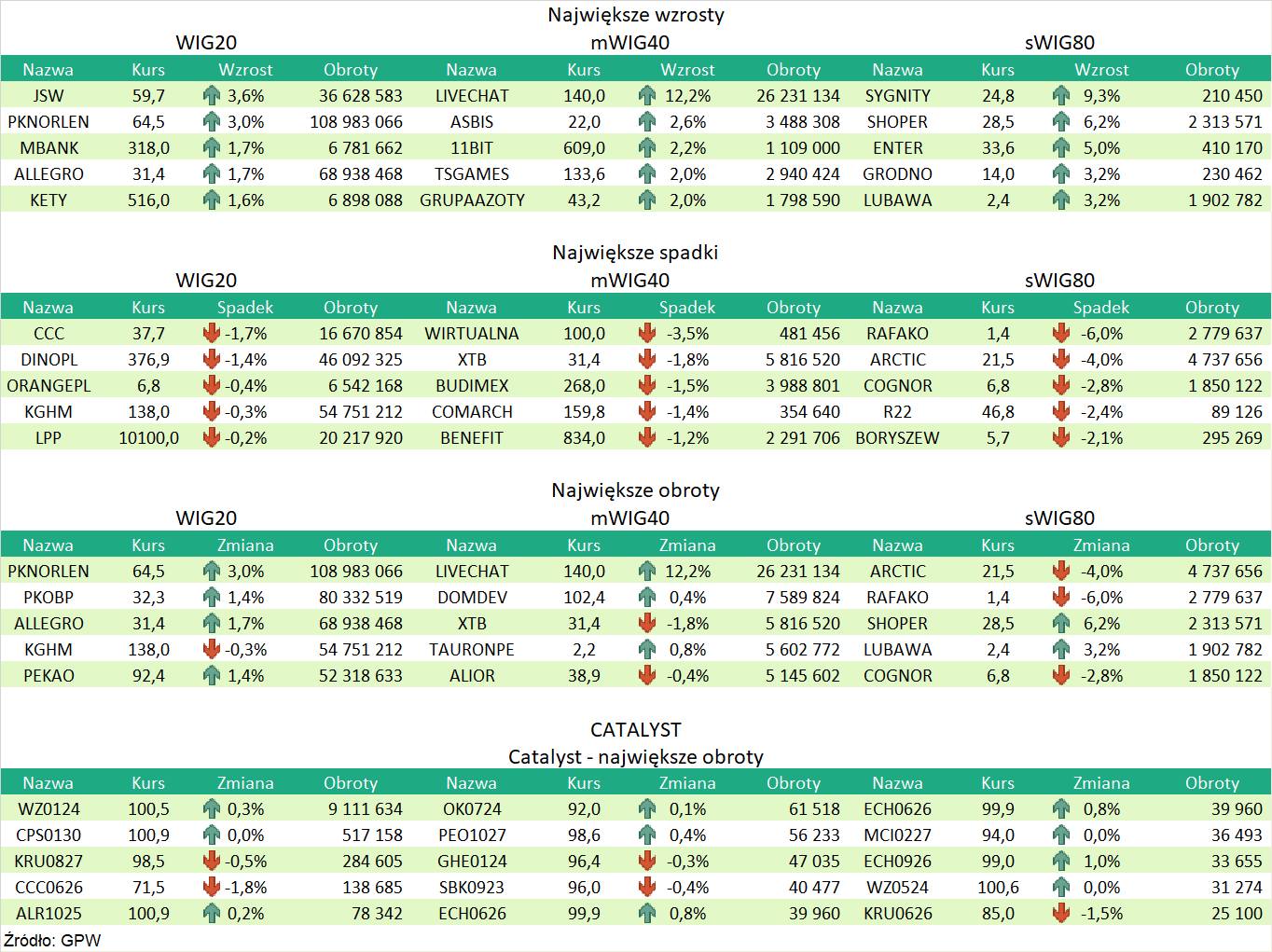

Puls Parkietu

-

Unimot z 222,1 mln zł skoryg. EBITDA w IV kw., wyniki pod presją wyzwań logistycznych. Unimot miał w IV kw. 2022 r. 222,1 mln zł skorygowanego zysku EBITDA oraz 236,4 mln zł EBITDA - szacuje paliwowa spółka. Wyniki były pod presją wyzwań logistycznych, które ograniczyły możliwości wykorzystania szans rynkowych, kosztów przejęcia aktywów Lotos Terminale oraz rezerwy na premie. Przychody od klientów zewnętrznych w czwartym kwartale wyniosły 3,56 mld zł. Dla porównania, w czwartym kwartale 2022 roku grupa Unimot miała 2,82 mld zł przychodów, 13,1 mln zł skorygowanej EBITDA i 35,7 mln zł EBITDA. Według wstępnych szacunków, w całym 2022 roku grupa Unimot miała 13,26 mld zł przychodów, 502,3 mln zł skorygowanej EBITDA oraz 510,7 mln zł EBITDA. Przed rokiem było to odpowiednio: 8,2 mld zł, 70,6 mln zł oraz 116,4 mln zł. Główny wpływ na skonsolidowaną EBITDA skorygowaną w IV kwartale 2022 r. miał utrzymujący się wysoki poziom marż w segmencie oleju napędowego i biopaliw oraz w segmencie LPG. Był on konsekwencją wysokich premii lądowych oraz niedoborów mocy logistycznych, związanych z trwającą wojną w Ukrainie, dużą niepewnością na rynkach globalnych oraz skutkami wprowadzonych sankcji na Białoruś i Rosję. (…) (PAP Biznes)

Komentarz DM Banku BPS. Unimot (Spółka zajmująca się hurtową sprzedażą paliw dla klienta biznesowego oraz detaliczną gazu propan–butan, gazu ziemnego oraz energii elektrycznej) przygotowywał się do uniezależnienia od dostaw paliw z Rosji. Rok 2022 był dla Spółki wyzwaniem, natomiast zakończył się rekordowymi wynikami. Spółka już na początku kwietnia 2022 r. wynajęła terminal w duńskim Gulfhavn, przez który relizowała dostawy diesla z Arabii Saudyjskiej oraz Indii. Unimot sprowadzał również bezpośrednio do portu w Gdyni olej napędowy z rafinerii europejskich, w tym ze Szwecji, Finlandii, Niemiec i Holandii. Główny wpływ na skonsolidowaną EBITDA skorygowaną w IV kwartale 2022 r. miał utrzymujący się wysoki poziom marż w segmencie oleju napędowego i biopaliw oraz w segmencie LPG. W ostatnim kwartale 2022 r. Spółka osiągnęła solidny wolumen sprzedaży oleju napędowego, benzyn i biopaliw na poziomie 435 tys. m3 (wzrost o 1 proc. r/r) oraz zwiększyła sprzedaż gazu LPG o 24 proc. do 70 tys. ton w efekcie utrzymującego się na wysokim poziomie popytu w Polsce oraz zaspakajania potrzeb gospodarki ukraińskiej w zakresie dostaw paliw. Spodziewamy się, że utrzymujące się korzystne otoczenie makroekonomiczne oraz lepsze od oczekiwań wyniki za IV kwartał, pozwolą Spółce na kontynuację trendu wzrostowego. Na zamknięciu sesji w środę, kurs akcji Unimotu wyniósł 109,6 zł. (A. Wizner)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR