Puls Parkietu

-

Zysk netto j.d. Oponeo w '22 wyniósł 40,7 mln zł. Zysk netto jednostki dominującej Oponeo w 2022 roku wyniósł 40,7 mln zł wobec 60,2 mln zł rok wcześniej - poinformowała spółka w raporcie rocznym. Z wyliczeń PAP Biznes wynika, że w samym czwartym kwartale spółka miała 43,5 mln zł zysku netto j.d., a analitycy ankietowani przez PAP Biznes spodziewali się w tym okresie 33,2 - 36 mln zł zysku netto. W 2022 roku grupa miała 63,3 mln zł zysku EBIT i 1,695 mld zł przychodów. W 2021 roku zysk operacyjny wynosił 79,5 mln zł, a przychody 1,515 mld zł. Z wyliczeń PAP Biznes wynika, że w czwartym kwartale ub. r. spółka zanotowała 47,1 mln zł EBIT wobec oczekiwań na poziomie 41,9 - 49,6 mln zł. Przychody wyniosły 685 mln zł, podczas gdy przedział oczekiwań wynosił 680-726 mln zł. "Pomimo aktualnie niezbyt sprzyjającego otoczenia makroekonomicznego, jesteśmy przekonani, że obecny rok 2023 przyniesie utrzymanie możliwie wysokich poziomów sprzedaży i rentowności w celu maksymalizacji wyników. Równomierny i sukcesywny rozwój we wszystkich segmentach, w których działa grupa, pozwoli nam w przyszłości na zmniejszenie sezonowości i osiągnięcie efektu skali, poprzez rozwój całej grupy" - napisał w liście do akcjonariuszy prezes Dariusz Topolewski. (PAP Biznes)

Komentarz DM Banku BPS. W 2022 r. Oponeo wypracowało przychody wyższe o 11,9 proc. r/r, generując tym samym rekordową w historii sprzedaż na poziomie 1,695 mld zł. Szczególnie wysoką dynamikę odnotowała spółka zależna Dadelo, zajmująca się sprzedażą rowerów elektrycznych (wzrost o 41,5 proc. r/r). Wciąż jednak większość przychodów stanowiła podstawowa działalność Spółki, czyli sprzedaż opon, felg i akcesoriów samochodowych (85 proc.). Dominującym rynkiem był też rynek krajowy (81,4 proc.) Na podstawowej działalności Spółka wypracowała lepszy wynik niż w poprzednim roku– zysk ze sprzedaży wyniósł 334,7 mln zł i był wyższy o 8 proc. w porównaniu z 2021 r., co oceniamy jednoznacznie pozytywnie. Natomiast na pozostałych poziomach zysku, wyniki są gorsze niż rok temu. Zysk operacyjny spadł o 20,4 proc. r/r, co wynika z silnego wzrostu kosztów ogólnego zarządu i kosztów sprzedaży (18,8 proc. r/r). Istotny wpływ na wynik księgowy miała także wyższa o 35,1 proc. amortyzacja, której wzrost wynikał z przyjęcia do użytkowania nowej hali magazynowej. Zysk netto zaś był niższy niż rok temu o 32 proc., co wynikało z ujemnych różnic kursowych oraz wyższych kosztów finansowych. W naszej ocenie, otoczenie rynkowe w 2023 r. pozostaje trudne zarówno dla strony przychodowej Spółki, jak i wyników. Wysokie ceny benzyny oraz ogólna presja inflacyjna może osłabiać popyt konsumentów na samochody i tym samym na opony. Z drugiej strony, widzimy duży potencjał w sprzedaży rowerów elektrycznych poprzez spółkę zależną Dadelo. (Ł. Bryl)

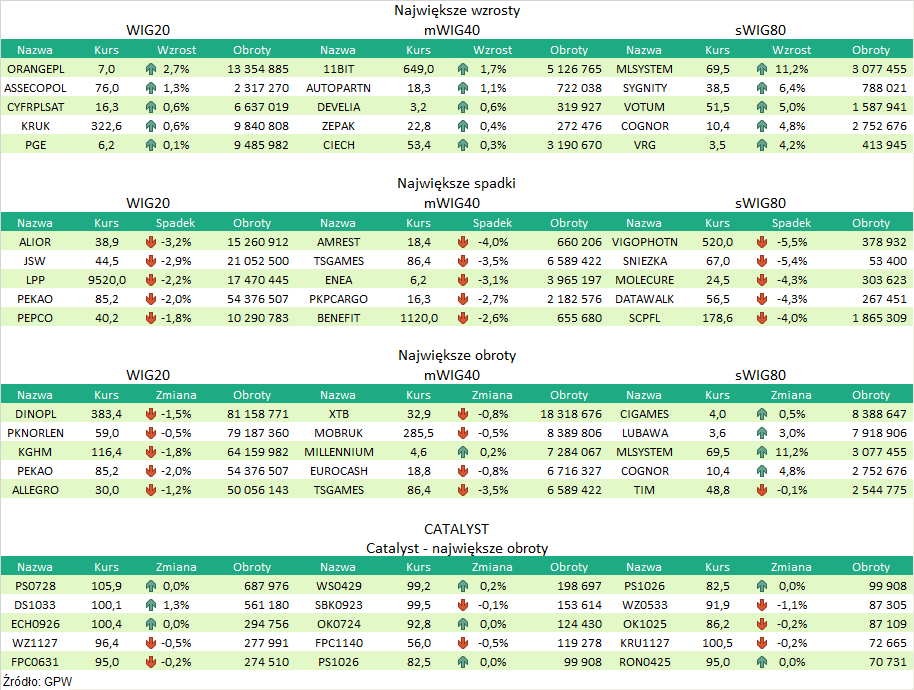

Podsumowanie sesji 5.04.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR