Puls Parkietu

-

Przychody VRG w sierpniu wyniosły 102,9 mln zł, spadek o 9,1 proc. rdr – szacunki. Skonsolidowane przychody VRG w sierpniu 2023 roku wyniosły 102,9 mln zł, co oznacza spadek o 9,1 proc. rdr - poinformowała spółka we wstępnych szacunkach. Narastająco od początku roku przychody VRG wyniosły 805,7 mln zł i były niższe rdr o 0,5 proc. Przychody ze sprzedaży zrealizowane w segmencie odzieżowym (marki Vistula, Bytom, Wólczanka, Deni Cler) wyniosły w sierpniu 43,5 mln zł, o 25,8 proc. mniej rdr. W okresie styczeń-sierpień w tym segmencie przychody wyniosły 379,5 mln zł i były niższe o 10,7 proc. rdr. Przychody ze sprzedaży zrealizowane w segmencie jubilerskim (marka W.KRUK) wyniosły w sierpniu 59,4 mln zł i były wyższe rdr o 8,8 proc. W ujęciu narastającym wartość przychodów w tym segmencie wyniosła około 426,2 mln zł, czyli wzrosła o 10,8 proc. rdr. Sprzedaż online ukształtowała się w sierpniu na poziomie 10,3 mln zł, co oznacza spadek rdr o 22,3 proc. Narastająco od początku roku sprzedaż online wyniosła 86,9 mln zł i była niższa o 26,4 proc. rdr. VRG poinformowało, że skonsolidowana marża ze sprzedaży osiągnęła w sierpniu 53,9 proc. i była wyższa o 4,2 pp. rdr. Narastająco, marża wyniosła 54 proc. i była wyższa o 1 pp. rdr. Jak podano, łączna powierzchnia sprzedaży detalicznej grupy na koniec sierpnia 2023 roku wyniosła 52,1 tys. m kw., czyli wzrosła o 0,3 proc. rdr. (PAP Biznes)

Komentarz DM Banku BPS. Spadki sprzedaży detalicznej (w ujęciu realnym) na poziomie kraju obserwowane od początku 2023 r. w coraz większym stopniu widoczne są w wynikach konkretnych spółek. Przychody VRG w sierpniu kolejny miesiąc z rzędu odnotowały spadki r/r. Po 8,3 proc. spadku r/r w czerwcu i 9,2 proc. spadku r/r w lipcu, w sierpniu skonsolidowana sprzedaż była niższa niż rok temu o 9,1 proc. Tym samym Grupa w okresie styczeń-sierpień wypracowała przychody o 0,5 proc. niższe niż w analogicznym okresie rok temu. Na wynikach sprzedażowych Grupy ciąży segment odzieżowy, w skład którego wchodzą marki: Vistula, Bytom, Wólczanka i Deni Cler. Sprzedaż tego segmentu spadła o 25,8 proc. r/r do 43,5 mln zł. Relatywnie dobrze radzi sobie segment jubilerski (marka W. KRUK), którego sprzedaż wzrosła o 8,8 proc. r/r do 59,4 mln zł. Te mało optymistyczne dane są z kolei równoważone pozytywnymi informacjami dot. wypracowanej marży ze sprzedaży, która w sierpniu była wyższa niż rok temu o 4,2 p. p. i wyniosła 53,9 proc. W skali ostatnich ośmiu miesięcy marża była wyższa niż rok temu o 1 p.p i wyniosła 54 proc., co jest nieco poniżej średniej dla spółek stricto odzieżowych. Notowania VRG od kwietnia 2021 poruszają się w trendzie bocznym 3-4 zł za akcję. Mimo to, od początku roku kurs akcji wzrósł o 10,8 proc. W naszej ocenie, o ile spadki sprzedażowe są informacją negatywną, o tyle istotniejsze z punktu widzenia inwestora krótkoterminowego jest kształtowanie się marży ze sprzedaży, a ta wzrosła w ujęciu rocznym. (Ł. Bryl)

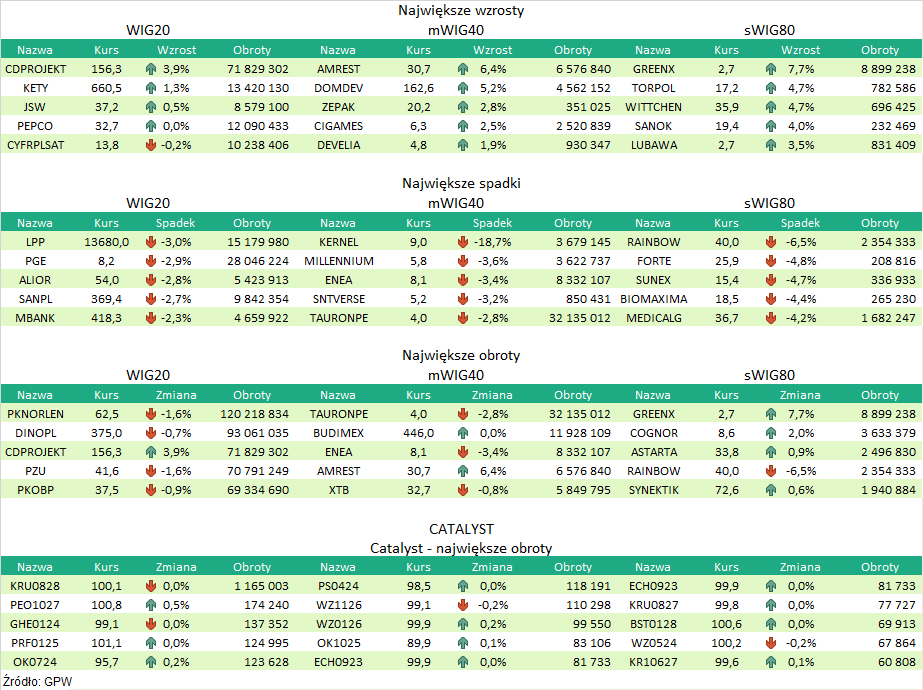

Podsumowanie sesji 04.09.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR