Puls Parkietu

-

PFR chce, by Bank Pekao wypłacił za 2022 rok 5,42 zł dywidendy na akcję. Polski Fundusz Rozwoju zgłosił wniosek na walne zgromadzenie Banku Pekao, by z zysku netto za 2022 rok bank wypłacił 5,42 zł dywidendy na akcję, co daje łączną kwotę dywidendy na poziomie 1,423 mld zł - poinformowało Pekao w komunikacie. Wcześniej zarząd rekomendował wypłatę 3,65 zł na akcję. PFR, który ma 12,80 proc. akcji Banku Pekao, proponuje też, żeby dniem dywidendy był 4 lipca, a jej wypłata nastąpiła 18 lipca. Wcześniej zarząd Pekao proponował, by dywidenda za 2022 rok wyniosła 3,65 zł na akcję. W 2022 roku walne zgromadzenie Banku Pekao zdecydowało o przeznaczeniu na dywidendę z zysku netto za 2021 rok łącznie 1,128 mld zł, czyli 4,3 zł na akcję. (PAP Biznes)

Komentarz DM Banku BPS. Patrząc wyłącznie na historyczne wyniki Pekao za 2022 r., wypłata dywidendy wyższej niż pierwotnie planowano jest jak najbardziej uzasadniona. Przy łącznych przychodach (z tytułu odsetek oraz prowizji) na poziomie 14,6 mld zł (rok wcześniej 9,1 mld zł) oraz zysku netto w wysokości 1,7 mld zł (rok wcześniej 2,2 mld zł) Zarząd początkowo proponował wypłatę 3,65 zł za akcję. Obecnie jeden z udziałowców (państwowy PFR – Polski Fundusz Rozwoju) chce wyższe dywidendy w wysokości 5,42 zł, co, przy cenie zamknięcia z piątku, oznaczałoby umiarkowaną stopę dywidendy w wysokości 5,2 proc. W naszej ocenie, wyniki Banku uzasadniają podniesienie dywidendy, natomiast z drugiej strony sektor bankowy w Polsce znajduje się obecnie pod presją dwóch istotnych czynników ryzyka, jakimi są: wyrok TUSE ws. kredytów frankowych oraz potencjalne przedłużenie wakacji kredytowych. Notowania Banku po silnej korekcie w marcu spowodowanej niepewnością w amerykańskim sektorze bankowym (upadłość m. in. Silicon Valley Bank) znajdują obecnie w trendzie wzrostowym wyznaczając tegoroczne maksimum. Spodziewamy się, że trend ten możliwy jest do utrzymania nawet w przypadku niekorzystnego wyroku TSUE (Bank ma zawiązane rezerwy na spory sądowe dot. franków a pod względem zaangażowania w kredyty frankowe Pekao nie należał do czołówki w Polsce). Większym czynnikiem ryzyka są według nas wakacje kredytowe, których wprowadzenie skutkować będzie stratą netto w jednym z kwartałów. (Ł. Bryl)

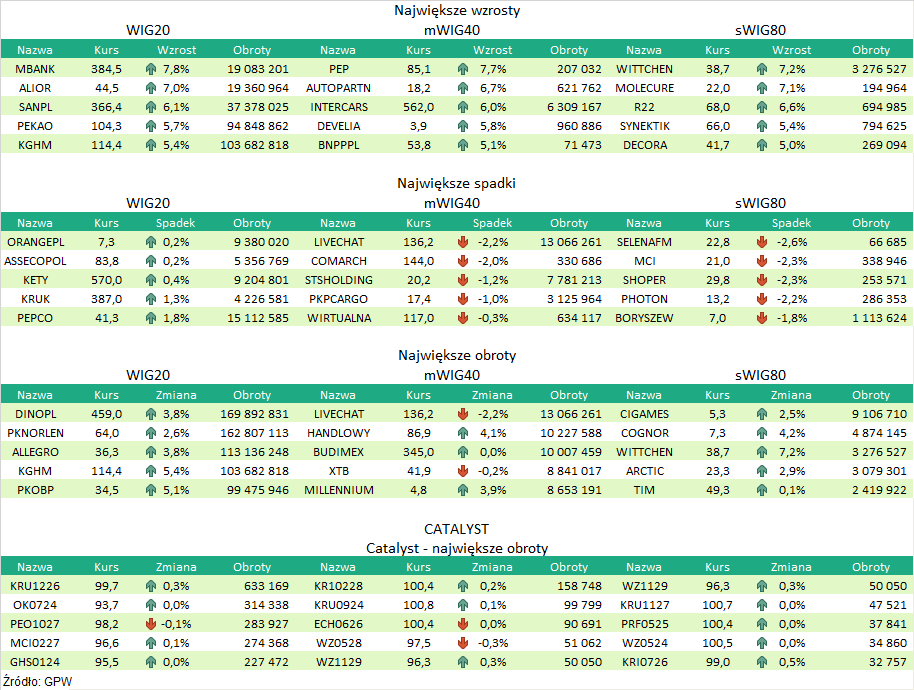

Podsmuowanie sesji 02.06.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR