Puls Parkietu

-

Dino Polska miało w I kw. 270,7 mln zł zysku netto wobec konsensusu 256,3 mln zł zysku (opis). Zysk netto grupy Dino Polska wyniósł w pierwszym kwartale 2023 roku 270,7 mln zł wobec 191,4 mln zł rok wcześniej - podała spółka w raporcie kwartalnym. Konsensus PAP Biznes zakładał 256,3 mln zł zysku netto. EBIT wyniósł 375,7 mln zł wobec 262,9 mln zł przed rokiem i był ok. 7 proc. wyższy od oczekiwań analityków na poziomie 351 mln zł. Wynik EBITDA grupy wyniósł 458,2 mln zł, co oznacza wzrost o 37,7 proc. rdr. Konsensus PAP Biznes zakładał 434,5 mln zł EBITDA. Przychody grupy wyniosły ok. 5,544 mld zł, czyli wzrosły o 43,8 proc. rdr. Analitycy oczekiwali przychodów w wysokości 5,432 mld zł. Marża EBITDA wyniosła 8,3 proc., podczas gdy rok temu było to 8,6 proc. Wzrost sprzedaży LfL wyniósł w I kwartale 27,2 proc., po wzroście o 20,4 proc. w analogicznym okresie 2022 roku. Koszt własny sprzedaży wzrósł w I kwartale o 46,3 proc., do 4.209,3 mln zł. Koszty sprzedaży i marketingu wzrosły o 36,6 proc., do 930,1 mln zł. Koszty ogólnego zarządu spadły o 1,8 mln zł do 32 mln zł. Spółka podała w raporcie, że świeże produkty odpowiadały za 42 proc. sprzedaży grupy w I kw. 2023 r. Dług netto Grupy Dino wyniósł 1.510,1 mln zł na koniec marca 2023 r., co oznacza wzrost o 108,3 mln zł w stosunku do 31 grudnia 2022 r. i spadek o 9,3 mln zł w stosunku do 31 marca 2022 r. Wskaźnik dług netto do EBITDA za ostatnich 12 miesięcy wyniósł 0,77x na koniec marca 2023 r. Rok wcześniej wskaźnik ten wynosił 1,12x. (…) (PAP Biznes)

Komentarz DM Banku BPS. Wyniki Dino Polska po I kwartale są lepsze niż rok temu i wyższe niż konsensus rynkowy, ale słabsze niż w IV kwartale, co jest zazwyczaj typowe dla Spółki. W tym roku jednak spadek przychodów k/k był silniejszy niż w roku poprzednim (2,6 proc. wobec 0,2%), choć spadek zysku netto był porównywalny (18,7 proc. wobec 17,5 proc.). To oznacza, że, z jednej strony, mimo wyższych cen, sprzedaż spowalnia (co widać już było w danych makroekonomicznych dot. sprzedaży detalicznej), a z drugiej nie przekłada się to istotnie na spadek rentowności, ponieważ Dino utrzymuje dyscyplinę kosztową, co możliwe jest m. in. dzięki zwrotowi w stronę zielonej energii. Dino na koniec I kwartału posiadała łączną moc instalacji fotowoltaicznych w wysokości 68,2 MW. W samym I kwartale przy przychodach na poziomie 5,544 mld zł (wzrost o 43,8 proc. r/r i 2,1 proc. powyżej konsensusu) i zysku netto w wysokości 270 mln zł, Dino wygenerowało marże wyższe niż rok temu i większe od konsensusu. Marża netto wyniosła 4,9 proc. Istotną przewagą Spółki jest pozyskiwanie energii z odnawialnych źródeł. Kurs Dino znajduje się obecnie na nowych historycznych szczytach. Nie wykluczamy, że dobre i lepsze od oczekiwań wyniki mogą przełożyć się na dalsze wzrosty podczas najbliższych sesji. (Ł. Bryl)

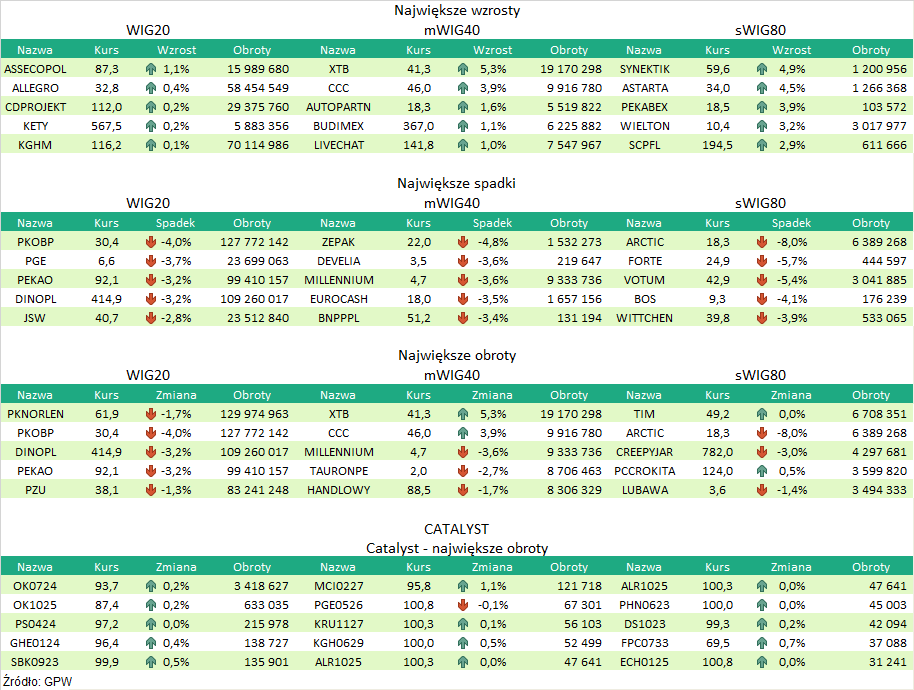

Podsumowanie sesji 05.05.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR