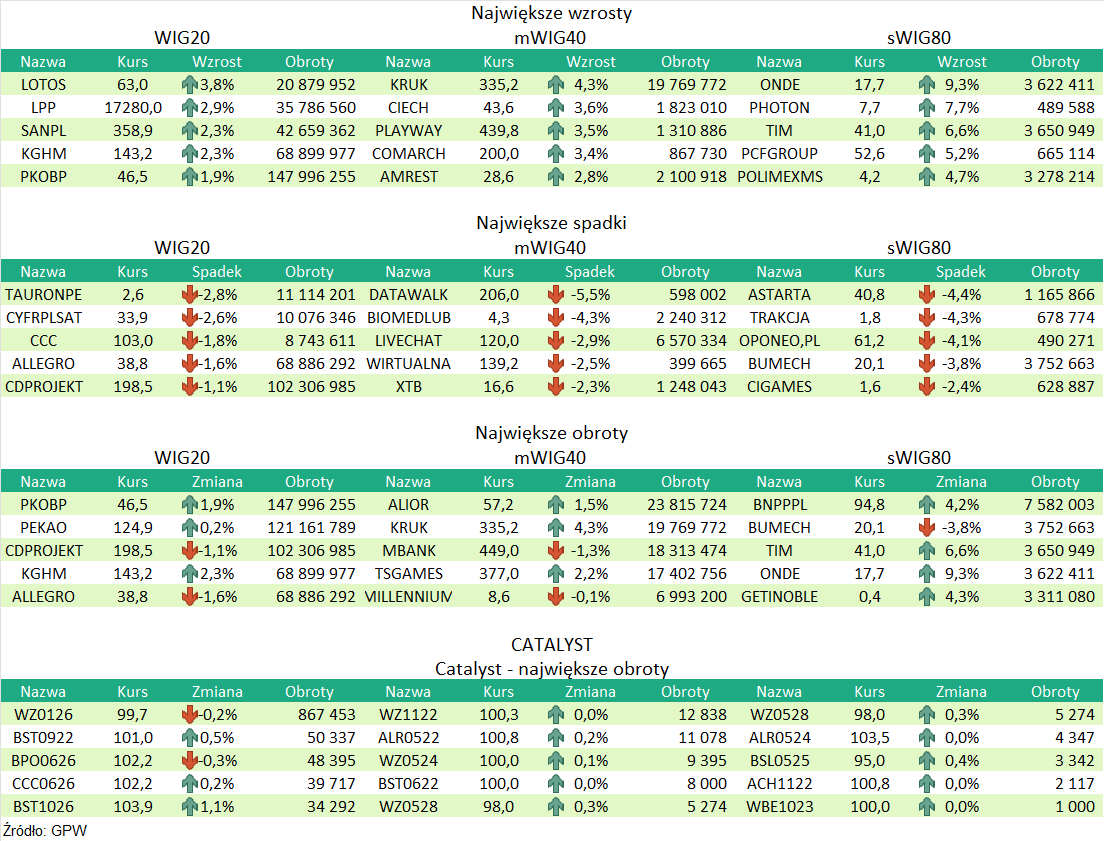

Puls Parkietu

-

INTERSPORT SA. Przychody za III kwartał roku obrotowego 2021/2022. INTERSPORT Polska S.A. z siedzibą w Cholerzynie ("Spółka", "INTERSPORT") informuje, że według wstępnych szacunków w III kwartale roku obrotowego 2021/2022 tj. od 1 października do 31 grudnia 2021 r., łączne przychody netto ze sprzedaży Spółki wyniosły 63 409 tys. zł i były wyższe o 58,1% w stosunku do analogicznego okresu ubiegłego roku (było: 40 115 tys. zł). Na łączne przychody ze sprzedaży wypracowane przez Spółkę w III kwartale roku obrotowego 2021/2022 pozytywnie wpłynęła zmiana strategii Spółki w zakresie polityki handlowej, działania dotyczące optymalizacji doboru oferty i dostawców oraz zmiana ekspozycji kluczowych kategorii produktowych. Skutecznym narzędziem okazała się również korekta komunikacji marketingowej. Zdecydowanie głównym czynnikiem sukcesu jest konsekwentna poprawa marży do poziomu 47,5% (wzrost 8,4 p.p. w odniesieniu do III kwartału roku obrotowego 2020/2021) w obu kanałach sprzedaży. (…) (PAP Biznes)

Komentarz DM Banku BPS. Intersport ma szansę na długo wyczekiwane przez inwestorów wyjście na prostą. Spółka przyzwyczaiła już inwestorów do braku zysków. W ujęciu rocznym Intersport ostatni raz osiągnął zysk netto w 2012 roku (616 tys. zł przy przychodach na poziomie 233 mln zł, rentowność netto 0,002%). Pandemia tylko pogorszyła sytuację finansową Spółki, co spowodowało decyzję Zarządu o zmianie strategii Spółki obejmującą modyfikację polityki handlowej, optymalizację doboru oferty i dostawców oraz korektę komunikacji marketingowej. W efekcie III kwartał był pierwszym od trzynastu, który zakończył się dodatnim wynikiem finansowym (2,1 mln zł zysku netto przy przychodach na poziomie 56,2 mln zł, istotna poprawa rentowności netto do 3,7%). Należy dodać, że ostatni raz w ujęciu kwartalnym Intersport był rentowny w I kwartale 2018, zysk netto wyniósł wtedy 581 tys. zł (rentowność netto 1,2%). Grudniową publikację lepszych niż dotychczas wyników rynek przyjął chłodno (minimalny spadek notowań). W naszej ocenie wzrosty na Spółce będą miały miejsce dopiero po utrwaleniu poprawy sytuacji finansowej i przekonaniu inwestorów do słuszności podjętych kroków. Podane przez Spółkę wstępne wartości przychodów za III kwartał (63,4 mln zł) mogą stanowić impuls do wzrostów notowań, aczkolwiek należy mieć na uwadze, że z jednej strony opublikowane przychody należą do historycznie jednych z najwyższych i co więcej były wyższe o 58,1% w stosunku do analogicznego okresu ubiegłego roku. Z drugiej strony w wartościach przychodów zauważamy wpływ inflacji, a sam ponad 50- procentowy wzrost wynika z porównania do okresu objętego pandemią uniemożliwiającego normalną sprzedaż. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR