Puls Parkietu

-

W 2022 r. strata netto Mercatora Medical, producenta rękawic medycznych, wyniosła 189,6 mln zł. Przychody spadły o 69 proc. do 542 mln zł. W 2021 r. firma miała 446 mln zł zysku netto, ale od tego czasu znacząco zmieniły się warunki rynkowe (znacząco zwiększyły się moce produkcyjne azjatyckich konkurentów, wskutek czego spadły ceny), w związku z czym konieczne było dokonanie odpisów wartości aktywów produkcyjnych (127,5 mln zł). Proces dochodzenia rynku rękawic jednorazowych do nowej równowagi po wielkiej hossie roku 2020 trwa niestety dłużej, niż zakładała większość ekspertów i uczestników rynku - mówi Wiesław Żyznowski, prezes Mercatora. Grupa Mercator Medical posiadała na koniec grudnia 2022 roku 421,8 mln zł gotówki. – Naszą stabilność i wiarygodność biznesową buduje ostrożność finansowa, dzięki czemu utrzymujemy bufor na okres rynkowej dekoniunktury, po której – jak oczekujemy i na co wskazuje historia cykli w naszej branży - producenci i dystrybutorzy będą mogli znów generować satysfakcjonujące marże - dodaje Wiesław Żyznowski. (Źródło: Puls Biznesu)

Komentarz DM Banku BPS. Z finansowego punktu widzenia pandemiczna hossa na rynku rękawic jednorazowych wyraźnie się skończyła, co widać w wynikach Mercatora. Przychody spadły o 69 proc. do 542,5 mln zł, co oznacza, że powróciły one do poziomów z 2019 r. Niestety nie można tego samego powiedzieć o zyskach. O ile w 2019 r. strata netto wyniosła zaledwie minus 2,3 mln zł, to w 2022 r. strata netto wyniosła minus 189,6 mln zł. Wyłączając z wyniku netto odpisy (127,5 mln zł), Mercator wciąż wygenerował w 2022 r. stratę netto większą niż w 2019 r. (minus 62,1 mln zł). Tym samym nie dziwi zachowanie kursu w ostatnich latach. W październiku 2022 (jeden ze szczytów pandemii) akcje kosztowały 770 zł, podczas gdy dzisiaj kurs wynosi zaledwie 41,2 zł, co i tak jest wciąż więcej niż przed wybuchem pandemii, kiedy w latach 2014-2019 notowania znajdowały się w dość szerokiej konsolidacji 5-20 zł. Wyższy kurs wynika m. in. z pozycji finansowej jaką Spółka wypracowała w okresie pandemii. Aktywa wzrosły prawie 3-krotnie, a kapitał własny ponad 7-krotnie. W naszej ocenie, podstawowym zadaniem Spółk obecnie to kontrola kosztów umożliwiająca uzyskanie rentowności przez Spółkę, spodziewamy się, że przy ustabilizowaniu otoczenia rynkowego i braku istotnych odpisów, może to nastąpić już w 2023 r. (Ł. Bryl)

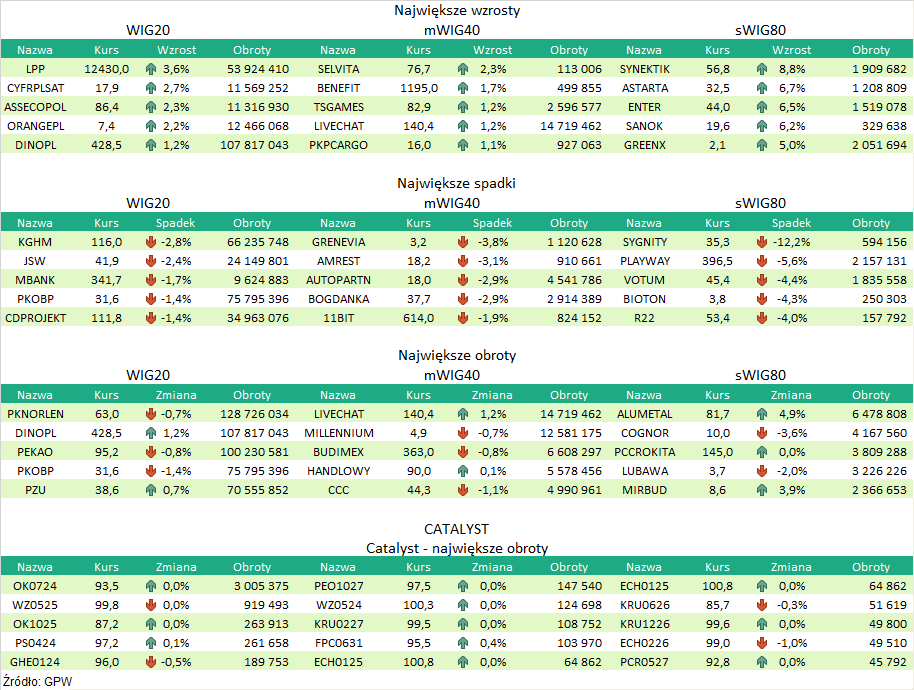

Podsumowanie sesji 2.05.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR