Puls Parkietu

-

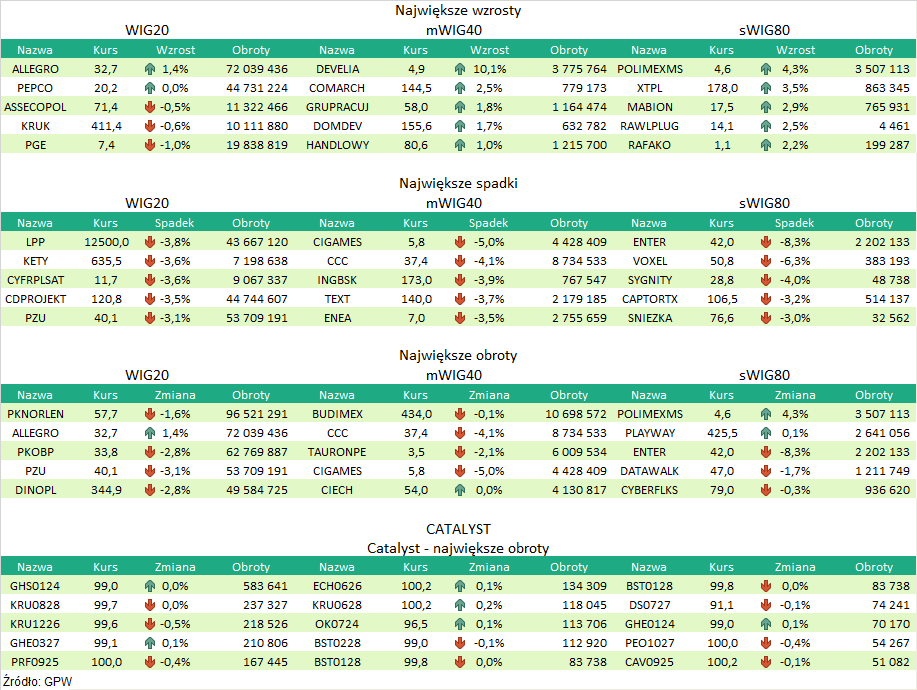

PlayWay miał w I półroczu '23 90,8 mln zł zysku EBITDA, wobec 88,6 mln zł rok wcześniej. PlayWay miał w I półroczu 2023 r. 90,8 mln zł zysku EBITDA wobec 88,6 mln zł rok wcześniej - poinformowała spółka w raporcie. Grupa odnotowała 134,1 mln zł netto przychodów ze sprzedaży, wobec 123,4 mln zł netto rok wcześniej. Zysk netto j.d. w I półroczu 2023 r. wyniósł 63,5 mln zł, wobec 69,2 mln zł rok wcześniej. EBIT wyniósł 89,9 mln zł, wobec 88 mln zł w I półroczu 2022r. "W I półroczu 2023 roku nie wystąpiły czynniki i zdarzenia o nietypowym charakterze, mające istotny wpływ na skrócone śródroczne skonsolidowane sprawozdanie finansowe, za wyjątkiem odpisów aktualizujących wartość udziałów i akcji oraz udzielonych pożyczek" - napisano. Jak wskazano, do najważniejszych zdarzeń w I półroczu zaliczyć można wydanie gry „Contraband Police”, która została dobrze przyjęta przez graczy i przekroczyła na dzień publikacji raportu 340 tysięcy sprzedanych sztuk. Ważne dla Grupy okazało się wydanie w kwietniu 2023 r. gry „House Flipper Farm”, gdzie sprzedaż na dzień raportu przekroczyła 95 tysięcy sztuk. "Przygotowujemy się do wydania w formule Xbox Game Pass gry „CMS21”, gdzie gracze na premierę będą mogli nabyć trzynaście dodatków DLC oraz łączący je pakiet o nazwie Megapack" - dodano. (PAP Biznes)

Komentarz DM Banku BPS. Playway upublicznił raport za I półrocze, tym samym pokazując dane za II kwartał, które są słabsze niż rok temu, ale na poziomie zysków EBITDA i EBIT Spółka pozytywnie zaskoczyła rynek. Przychody spadły o 14,9 proc. r/r do 62,6 mln zł (konsensus zakładał 68,1 mln zł), zysk EBITDA zmniejszył się o 3,9 proc. r/r do 48,6 mln zł (7,9 proc. powyżej oczekiwań), zysk EBIT spadł o 2,6 proc. r/r do 48,9 mln zł (9,4 proc. powyżej konsensusu), a zysk jednostki dominującej, zgodnie z oczekiwaniami, był niższy niż rok temu o 7,9 proc. i wyniósł 33,6 mln zł. Mimo silnego wzrostu w I półroczu dwóch głównych pozycji kosztowych Spółki: usług obcych (wzrost o 39,8 proc. r/r) oraz wynagrodzeń (wzrost o 30,3 proc. r/r), Playway w II kwartale poprawił rentowność na wszystkich poziomach. Marża zysku operacyjnego wzrosła o 9,8 p. p. do 78,1 proc., a marża netto była wyższa niż rok temu o 4,1 p. p. i wyniosła 53,6 proc. Fundamenty Playwaya niezmiennie postrzegamy jako solidne. Notowania od początku roku wzrosły o 37,3 proc., choć od początku lutego kurs waha się w przedziale 390-450 zł. Obecnie nie widzimy przesłanek do wybicia kursu górą. Cena akcji na zakończenie sesji w poniedziałek (425,5 zł) znajduje się 36,7 proc. poniżej historycznych maksimów ze stycznia 2021. (Ł. Bryl)

Podsumowanie sesji 2.10.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR