Puls Parkietu

-

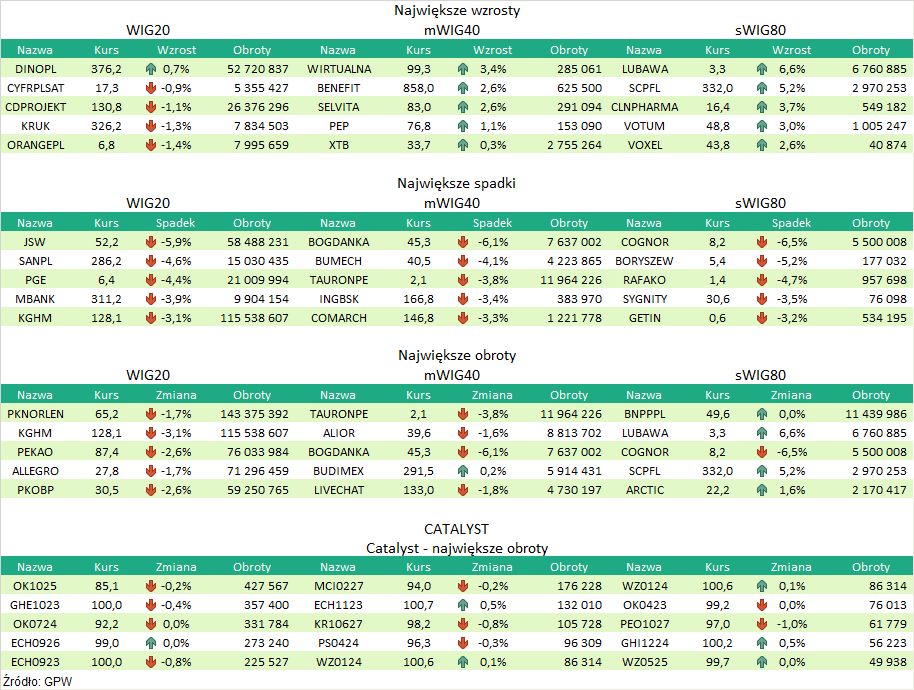

Zysk netto Alior Banku w IV kw. '22 wyniósł 360,3 mln zł, wobec konsensusu 384,6 mln zł. Zysk netto grupy Alior Banku w czwartym kwartale 2022 wzrósł do 360,3 mln zł z 99,6 mln zł rok wcześniej - poinformował w piątek bank. Konsensus oczekiwań zakładał wypracowanie przez bank zysku na poziomie 384,6 mln zł. Oczekiwania 8 biur maklerskich, co do zysku banku za IV kwartał, wahały się od 350 mln zł do 407,2 mln zł. Zysk Aliora w IV kwartale wzrósł 262 proc. rdr. W III kwartale bank miał stratę netto, no co wpływ miało ujęcie kosztów wakacji kredytowych. W całym 2022 rok zysk netto Alior wzrósł rdr o 42 proc. do 683,1 mln zł. Wyniki IV kwartału obciążone były kosztami ryzyka prawnego kredytów hipotecznych w walutach obcych w wysokości 43,6 mln zł oraz rezerwą na zwrot prowizji (tzw. małe TSUE) w wysokości 14,5 mln zł. W wyniku banku ujęto ostateczną wartość składki na Fundusz Wsparcia Kredytobiorców, która była o 8 mln zł wyższa, niż pierwotnie ujęta w wynikach III kwartału rezerwa. Wynik odsetkowy banku w IV kwartale wyniósł 1.139,1 mln zł i był 4 proc. powyżej oczekiwań analityków, którzy liczyli, że wyniesie on 1.095,8 mln zł (w przedziale oczekiwań 1.073,5 - 1.120 mln zł). Wynik odsetkowy wzrósł 50 proc. rdr i 94 proc. kdk. Wynik z prowizji ostatnim kwartale 2022 roku wyniósł 183,2 mln zł i był 7 proc. poniżej oczekiwań rynku, który spodziewał się 196,9 mln zł (oczekiwania wahały się od 185,5 mln zł do 208 mln zł). Wynik prowizyjny spadł 15 proc. rdr i 9 proc. kdk. (…) (PAP Biznes)

Komentarz DM Banku BPS. Wyniki Aliora za IV kwartał są zdecydowanie lepsze niż rok temu, ale na poziomie zysku netto niższe niż zakładał konsensus. Wyraźnie widać jak na przestrzeni ostatniego roku podwyżki stóp procentowych pozytywnie wpłynęły na wynik odsetkowy, który licząc r/r był wyższy o 50% (1,139 mld zł wobec 758 mln zł). Wynik odsetkowy przebił także oczekiwania rynku o 4 proc. Z drugiej strony, co naturalne w przypadku podwyżek stóp procentowych i tym samym mniejszej zdolności kredytowej kredytobiorców, wynik z prowizji był mniejszy niż rok temu o 15 proc. (183 mln zł wobec 216 mln zł) i 7 proc. poniżej oczekiwań. Pozycja ta jednak ma znacznie mniejszy udział w stronie przychodów banków niż wynik odsetkowy. Finalnie wynik netto za IV kwartał, mimo obciążenia ryzykiem prawnym kredytów hipotecznych w walutach obcych oraz rezerwą na zwrot prowizji, był dodatni i wyniósł 360 mln zł, co oznacza wzrost o 262 proc. r/r. Rynek spodziewał się jednak większego o 6 proc. zysku netto. Wyniki Aliora pokazują, że banki o solidnych fundamentach, nie będą miały problemów z wypracowaniem dodatniego wyniku netto w 2022 r. mimo obciążenia wakacjami kredytowymi w III kwartale (Alior wypracował wtedy stratę w wysokości minus 62,67 mln zł). W 2022 r. notowania Aliora spadły o 37 proc. Od połowy stycznia obserwujemy na akcjach Aliora trend konsolidacyjny w przedziale 37-40 zł. W naszej ocenie, fundamenty Banku mogą pozwolić na wybicie z trendu górą, natomiast istotnym ograniczeniem wzrostowego kursu jest niepewne otoczenie regulacyjne. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR