Puls Parkietu

-

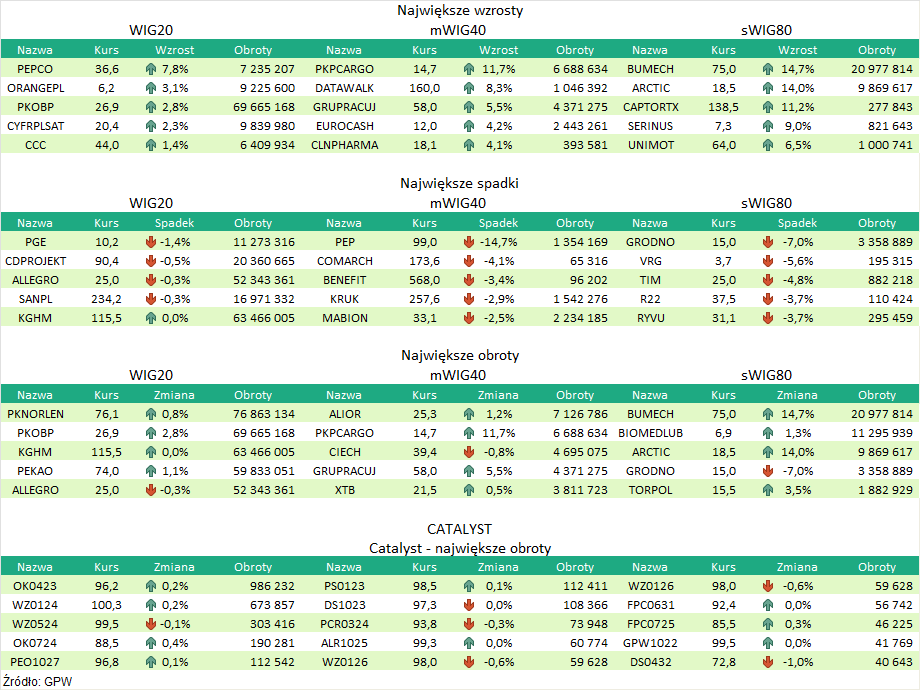

CCC miało w II kw. 224 mln zł zysku EBITDA i 2,38 mld zł przychodów - szacunki. Grupa CCC wstępnie szacuje, że w drugim kwartale roku obrotowego 2022/23, czyli w okresie maj-lipiec, miała 224 mln zł zysku EBITDA i 79 mln zł zysku operacyjnego - poinformowała spółka w komunikacie. Przychody grupy wzrosły o 17 proc. do 2,38 mld zł. Przed rokiem CCC miało 78 mln zł zysku operacyjnego, a zysk EBITDA wynosił 226 mln zł. Według szacunków, marża brutto na sprzedaży w II kwartale wzrosła o 0,3 pp. rdr i osiągnęła poziom 47,5 proc. Głównym czynnikiem wpływającym na ten wynik jest dalsza poprawa marży brutto w szyldzie CCC – o 2,4 pp. rdr. W drugim kwartale wyniosła ona 54,6 proc. W ujęciu rdr rośnie ona nieprzerwanie od pięciu kwartałów z rzędu. "Grupa CCC w Q2’22 (maj-lipiec) osiągnęła najwyższą w historii sprzedaż kwartalną, tj. 2,4 mld zł. Pomimo wysokiej bazy, będącej efektem otwarcia sklepów po zniesieniu obostrzeń sanitarnych w maju ub.r., wynik ten jest wyższy o 17 proc. rdr" - napisano w komunikacie prasowym. Grupa CCC rozwija omnichannelowy model sprzedaży, w II kwartale sprzedaż cyfrowa odpowiadała za blisko 50 proc. przychodów, rosnąc do 1,2 mld zł (+26 proc. rdr) i kształtując się powyżej trendów rynkowych. (…) (PAP Biznes)

Komentarz DM Banku BPS. Według wstępnych szacunków za II kwartał (maj-lipiec) CCC zwiększyło przychody w większym stopniu niż wyniosła inflacja (17 proc. vs. 15,5 proc.), osiągając najwyższą w historii wielkość kwartalnej sprzedaży (2,38 mld zł). Z uwagi na podobną dynamikę kosztów, zysk brutto ze sprzedaży wzrósł o 18 proc. r/r do 1,13 mld zł, co zwiększyło marżę brutto na sprzedaży o 0,3 pp. do 47,5 proc. Wciąż jednak ten kluczowy wskaźnik jest w przypadku CCC niższy niż u konkurencji. Zdecydowanie gorzej w II kwartale CCC poradziło sobie na poziomie operacyjnym. EBIT wzrósł zaledwie o 1,3 proc. r/r do 79 mln zł, a EBITDA spadła o 0,9 proc. r/r do 224 mln zł. W naszej ocenie, wyniki CCC mogłyby być lepsze. Dynamika kosztów była zbliżona do tempa wzrostu przychodów, co oznacza, że Spółka nie ma problemu z przerzucaniem rosnących kosztów na klientów, niemniej jednak poziom operacyjny pozostaje słaby, co stanowi negatywną przesłankę dla kształtowania się zysku netto. W ujęciu rocznym CCC ostatni raz wypracowało dodatni wynik finansowy netto w 2018 r. W latach 2019-2021 przy łącznych przychodach na poziomie 18,6 mld zł, całkowita strata netto wyniosła 1,53 mld zł. W ujęciu kwartalnym ostatnie dwa kwartały to również straty netto. Z tego powodu od historycznych szczytów ze stycznia 2018 r. CCC straciło 86 proc. kapitalizacji giełdowej. Od połowy czerwca kurs Spółki kształtuje się w przedziale konsolidacji 40-50 zł. Nie widzimy obecnie impulsów do wyjścia z trendu bocznego. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR