Puls Parkietu

-

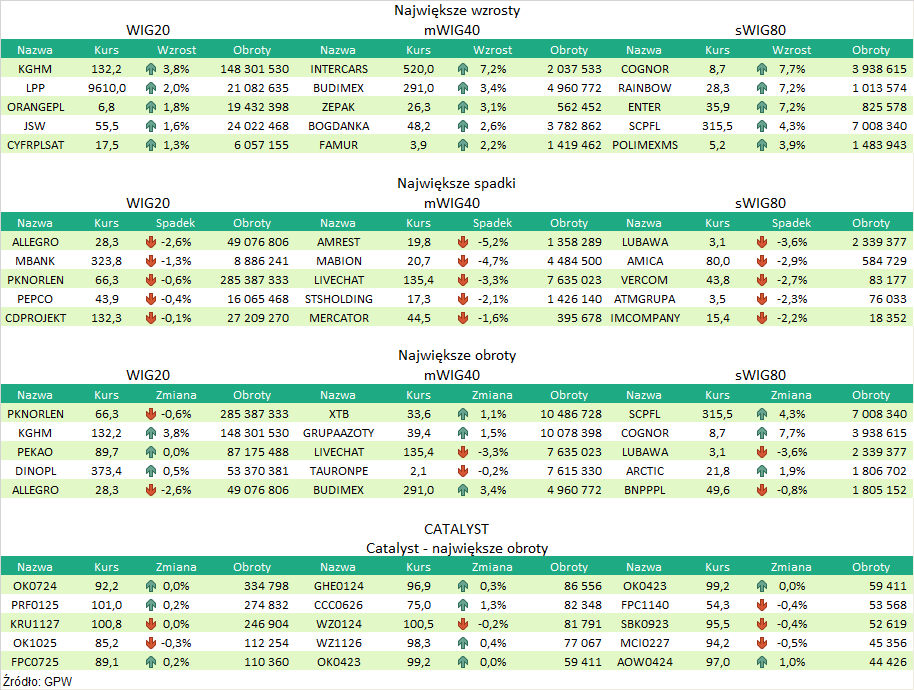

Zysk netto grupy Pekao w IV kw. '22 wyniósł 886,1 mln zł, powyżej oczekiwań. Zysk netto grupy Banku Pekao w czwartym kwartale 2022 roku wzrósł do 886,1 mln zł z 693,7 mln zł rok wcześniej - poinformował bank w raporcie. Zysk banku okazał się 21 proc. powyżej konsensusu PAP Biznes, który zakładał zysk na poziomie 735,2 mln zł. Oczekiwania siedmiu biur maklerskich co do zysku netto za IV kwartał wahały się od 549 mln zł do 836 mln zł. Zysk netto w IV kwartale 2022 roku wzrósł 28 proc. rdr. W III kwartale bank zanotował stratę wywołaną kosztami wakacji kredytowych. W całym 2022 roku skonsolidowany zysk netto Banku Pekao wyniósł 1,72 mld zł w porównaniu do 2,2 mld zł zysku netto rok wcześniej. Spadek raportowanego zysku netto to efekt kosztów wakacji kredytowych (2 mld zł brutto) i rezerw na kredyty hipoteczne CHF (1,6 mld zł brutto). Wynik odsetkowy banku w IV kwartale wyniósł 3.210,4 mln zł i był zgodny z oczekiwaniami analityków, którzy szacowali, że wyniesie on 3.170,7 mln zł (w przedziale oczekiwań 3.114 - 3.198 mln zł). Wynik odsetkowy wzrósł 101 proc. rdr i 707 proc. kdk. Bank podawał wcześniej, że ujmie 0,46 mld zł pozytywnego wpływu na wynik odsetkowy IV kwartału ubiegłego roku dzięki faktycznej partycypacji klientów w programie wakacji kredytowych oraz obniżenia założeń partycypacji do 76 proc. klientów z 85 proc. pierwotnie. (…) (PAP Biznes)

Komentarz DM Banku BPS. Na poziomie przychodów wyniki Pekao za IV kwartał są znacznie lepsze niż rok temu, z uwagi na wyższy o ponad 100% wynik odsetkowy (w tym samym czasie wynik z prowizji spadł zaledwie o 3,3 proc.). Wartości te okazały się jednak zgodne z oczekiwaniami. Z kolei, na poziomie zysku netto wynik jest wyższy niż zakładał konsensus oraz podobnie jak przychody lepszy r/r i k/k/. Przyczyną tego są mniejsze odpisy z tytułu utraty wartości kredytów (w tym kredytów walutowych) oraz mniejszy faktyczny odsetek klientów korzystających z wakacji kredytowych (Bank obniżył partycypację do 76 proc. z pierwotnie zakładanych 85 proc.). Tym samym wydaje się, że koszty wakacji kredytowych, których wprowadzenie w III kwartale spowodowało utratę rentowności, w bieżących i przyszłych wynikach nie będą miały już takiego silnego negatywnego wpływu. Rok 2022 nie był udany dla inwestorów Pekao. Stopa zwrotu w akcje była ujemna i wyniosła 29,1 proc. Z kolei, na początku 2023 r. kurs zaczął zwyżkować i przebił poziom 100 zł za akcję. Od tego czasu akcje zaczęły jednak ponownie tracić. W naszej ocenie dobre i lepsze od oczekiwań wyniki mogą w krótkim okresie stanowić impuls do odwrócenia trendu spadkowego. W długim okresie jednak, mimo powrotu do solidnych fundamentów, sentyment do branży pozostaje niekorzystny z uwagi na rok wyborczy w Polsce i możliwe nałożenie nowych obciążeń legislacyjnych. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR