Puls Parkietu

-

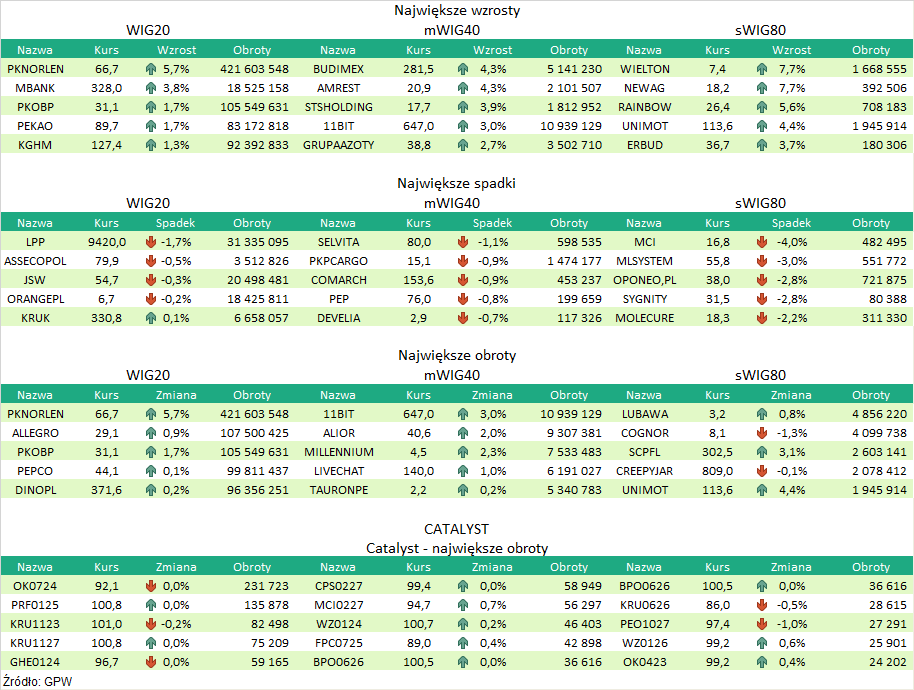

LiveChat Software miał w III kw. 2022/23 r. 47,2 mln zł zysku netto, konsensus zakładał 49,7 mln zł. LiveChat Software miał w trzecim kwartale roku obrotowego 2022/23, 47,2 mln zł zysku netto, co oznacza wzrost o 60,4 proc. rok do roku - podała spółka w raporcie. Konsensus PAP Biznes zakładał zysk na poziomie 49,7 mln zł, a oczekiwania analityków mieściły się w przedziale 46-51,5 mln zł. Przychody w trzecim kwartale 2022 r. wzrosły do 85,9 mln zł z 56,1 mln zł przed rokiem, a zysk operacyjny do 50,9 mln zł z 31,9 mln zł. Analitycy oczekiwali 87,2 mln zł przychodów i 53,4 mln zł EBIT. EBITDA w trzecim kwartale - według obliczeń PAP Biznes - wyniosła 54,6 mln zł, czyli była nieznacznie niższa niż oczekiwał rynek (56,8 mln zł). Po trzech kwartałach roku finansowego (kwiecień - grudzień 2022) grupa zanotowała wzrost skonsolidowanych przychodów o 41,4 proc. do 227,2 mln zł, a zysk netto na poziome grupy wyniósł 122,8 mln zł (wzrost o 38,4 proc. rdr). Zysk operacyjny wyniósł 132,2 mln zł, czyli wzrósł 38 proc. rdr, a wynik EBITDA 142,7 mln zł, co oznaczało wzrost o 36,5 proc. rdr. LiveChat Software podał, że zanotowane wyniki to efekt zarówno zwiększenia liczby klientów korzystających z rozwiązań oferowanych przez spółkę, jak i wyższego ARPU (średni przychód przypadający na klienta) w stosunku do wyników osiągniętych przed rokiem. Na koniec grudnia 2022 r. ARPU produktu LiveChat wyniosło 160,7 USD wobec 121,2 USD na koniec września 2022 r. i 119,2 USD przed rokiem. ARPU produktu ChatBot wyniosło odpowiednio 115,1 USD na koniec grudnia 2022 wobec 110,4 USD na koniec poprzedniego kwartału i 98,9 USD przed rokiem. Na koniec III kwartału 2022/23 liczba płacących klientów LiveChat wyniosła 36.850, a ChatBot 2.625. Są wśród nich firmy i instytucje z ok. 150 krajów świata. Wartość MRR grupy (Monthly Recurring Revenue - powtarzalne przychody miesięczne) ze wszystkich produktów, na koniec grudnia 2022 r. wyniosła z 6,35 mln USD, co oznacza wzrost o 29,3 proc. w stosunku do stanu na koniec września 2022 i o 43 proc. rok do roku. W III kwartale marża brutto na sprzedaży wyniosła 85,4 proc., marża operacyjna 59,3 proc., a marża netto 54,9 proc. (PAP Biznes)

Komentarz DM Banku BPS. LiveChat kontynuuje wysoką dynamikę rozwoju oraz zwiększa marże. Podane przez LiveChat wyniki za III kw. roku obrotowego 2022/23 (IV kwartał 2022) są na wszystkich poziomach zdecydowanie lepsze niż przed rokiem, ale nieco niższe niż zakładał rynek. Przychody wzrosły o 53 proc. r/r do 85,9 mln zł (1,5 proc. poniżej konsensus), zysk EBITDA zwiększył się o 55,8 proc. r/r do 54,6 mln zł (3,9 proc. poniżej konsensus), zysk operacyjny urósł o 59,2 proc. do 50,9 mln zł (4,7 proc. poniżej konsensus), a zysk netto wyniósł 47,2 proc., co oznacza wzrost o 60,4 proc. r/r. (5,1 proc. poniżej konsensus). Wyniki są także lepsze niż w poprzednim kwartale. Wzrosty wynikają z wyższego ARPU (średni przychód przypadający na klienta wzrósł w okresie wrzesień-grudzień 2022 o 32,6 proc.) oraz większej liczby użytkowników. Tym samym Spółka zwiększyła rentowność - w największym stopniu marżę zysku netto, która wzrosła o 2,52 p.p. r/r do 54,9 proc. Na koniec sesji we wtorek akcje LiveChatu kosztowały 138,8 zł, będąc w korekcie po skokowych wzrostach wywołanych zainteresowaniem inwestorów spółkami zajmującymi się sztuczną inteligencją (po niedawnym sukcesie aplikacji ChatGPT). W naszej ocenie fundamenty Spółki są solidne, a wyniki, mimo, że niższe od oczekiwań, są bardzo dobre. Stąd uważamy, że trend korekcyjny na kursie Spółki będzie powoli wytracał impet. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR