Puls Parkietu

-

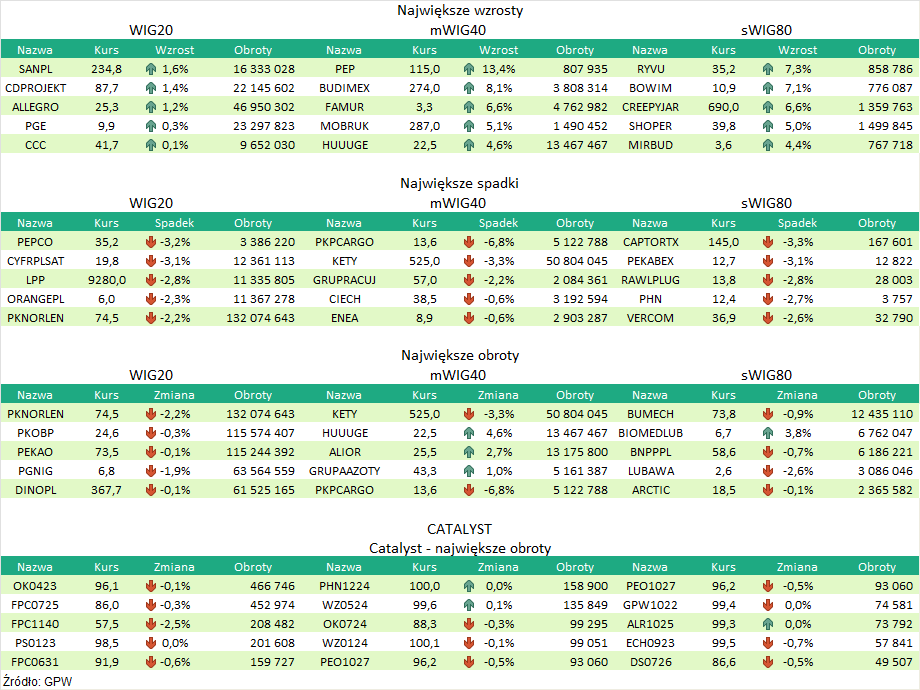

Arctic Paper miał w II kwartale 254 mln zł zysku netto, mocno powyżej oczekiwań. Arctic Paper w II kwartale '22 zanotował skonsolidowany zysk netto w wysokości 254 mln zł, EBITDA wyniosła 330 mln zł, a przychody prawie 1,3 mld zł - wynika ze wstępnych szacunków spółki. Wyniki są zdecydowanie wyższe od oczekiwań analityków, którzy szacowali zysk netto w przedziale 135,8-143 mln zł, a wynik EBITDA na 241-263 mln zł. W całym pierwszym półroczu 2022 roku grupa kapitałowa Arctic Paper zanotował 400 mln zł skonsolidowanego zysku netto, 536 mln zł skonsolidowanej EBITDA oraz 2,4 mld zł przychodów. Szacunkowe wyniki, jakie grupa Arctic Paper osiągnęła w drugim kwartale 2022 roku są istotnie wyższe od wyników uzyskanych rok wcześniej. "Wzrost szacunkowych skonsolidowanych przychodów oraz zysku wynika z wysokiego popytu na papier oraz zbilansowanej polityki energetyczno-surowcowej grupy" - napisano w komunikacie. (…) (PAP Biznes)

Komentarz DM Banku BPS. Wstępne szacunki wyników za II kwartał są zdecydowanie lepsze niż rok wcześniej i wyższe niż konsensus rynkowy. Przychody wyniosły 1,3 mld zł, co oznacza wzrost o 17,1 proc. k/k i 65,4 proc. r/r. Tak duża zmiana w stosunku do zeszłego roku wynika z silnego popytu na papier oraz jego wysokich cen. Również na poziomie zysków Arctic Paper zaskoczył pozytywnie inwestorów. Zysk EBITDA oszacowano na 330 mln zł (konsensus zakładał 241-263 mln zł) - wynik ten jest wyższy o 60,4 proc. w stosunku do poprzedniego kwartału i prawie 4-krotnie większy niż w II kwartale 2021 r. Z kolei, zysk netto oszacowano na 254 mln zł (oczekiwania w przedziale 135,8-143 mln zł) – to oznacza wzrost o 110,4 proc. k/k i prawie 14-krotnie więcej niż w II kwartale 2021 r. Bardzo dobre wyniki Arctic Paper generuje od początku roku – Spółka szacuje, że w I półroczu 2022 r. skonsolidowana EBITDA wyniesie 536 mln zł, a skonsolidowany zysk netto 400 mln zł. To oznaczałoby najlepsze wyniki w historii Spółki. W konsekwencji notowania Arctic Paper od początku roku znajdują się w trendzie wzrostowym i od końca grudnia 2021 r. zyskały 122,7 proc. Kurs 1 akcji wynosi obecnie 18,5 zł, wyznaczając 12-letnie maksima. Do historycznego maksimum z marca 2010 r. (21,2 zł) brakuje 14,6 proc. W naszej ocenie, przy założeniu łagodnego charakteru nadchodzącej recesji, w dłuższym terminie możliwe jest przebicie tego poziomu. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR