Puls Parkietu

-

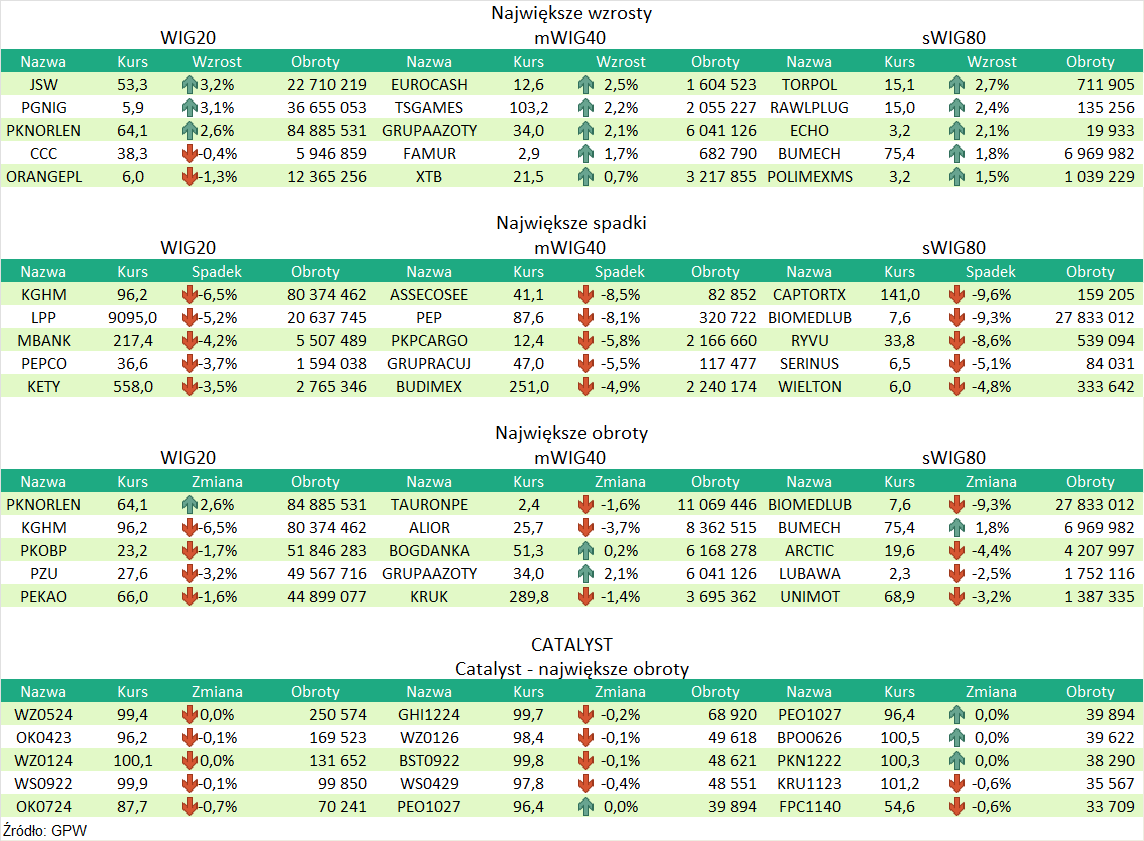

EBITDA Eurocashu w II kw. '22 wyniosła 256,3 mln zł wobec konsensusu 227,2 mln zł. Zysk EBITDA grupy Eurocash w drugim kwartale 2022 roku wyniósł 256,3 mln zł wobec 86,7 mln zł zysku rok wcześniej - poinformowała spółka w raporcie kwartalnym. Konsensus PAP zakładał 227,2 mln zł zysku EBITDA. Zysk netto jednostki dominującej wyniósł 15,1 mln zł wobec 17,9 mln zł zysku oczekiwanego przez rynek i wobec 97,4 mln zł straty rok wcześniej. Skonsolidowany zysk netto wyniósł 19,2 mln zł wobec 94,5 mln zł straty w II kwartale 2021 r. Skonsolidowana marża brutto na sprzedaży wyniosła 13,5 proc. i wzrosła o 0,93 p.p. rdr. Skonsolidowana sprzedaż grupy w II kwartale 2022 r. wzrosła o 19,7 proc. rdr do 7,84 mld zł. Konsensus wynosił 7,48 mld zł. W całym pierwszym półroczu tego roku grupa miała 36,6 mln zł straty netto jednostki dominującej wobec 167,9 mln zł straty przed rokiem. EBITDA grupy wzrosła o ponad 100 proc. rdr, do 407,3 mln zł i o 44 proc. rdr w porównaniu z wynikiem znormalizowanym (bez uwzględnienia odpisu w segmencie detalicznym). Przychody wzrosły o 16,2 proc. rdr do 14,37 mld zł. W segmencie hurtowym EBITDA w pierwszym półroczu wzrosła o 24 proc. rdr, do 357 mln zł, przy wzroście przychodów o 14 proc. rdr do 10,35 mld zł. "W segmencie hurtowym zanotowaliśmy dwucyfrowy wzrost sprzedaży w każdym formacie dystrybucji, a pozytywny efekt dźwigni operacyjnej przełożył się na wzrost marży EBITDA. (...) Jednocześnie coraz więcej naszych klientów zamawia produkty na eurocash. pl. Liczba użytkowników tej platformy w czerwcu wzrosła do blisko 38 tysięcy wobec niespełna 31 tysięcy na początku roku" – powiedział, cytowany w komunikacie prasowym, Jacek Owczarek, członek zarządu i dyrektor finansowy Grupy Eurocash (…). (PAP Biznes)

Komentarz DM Banku BPS. Wyniki Eurocashu za II kwartał są lepsze niż przed rokiem i wyższe od oczekiwań rynku. Zysk EBITDA wyniósł 256,3 mln zł, co oznacza prawie trzykrotny wzrost r/r i prawie dwukrotny w ujęciu kwartalnym. Z kolei, skonsolidowany wynik netto był dodatni i wyniósł 19,2 mln zł (rok wcześniej strata netto na poziomie 94,5 mln zł). Pozytywnie należy ocenić kształtowanie się marży brutto na sprzedaży, która wzrosła o 0,93 pp. r/r do 13,5 proc. W całym I półroczu przychody wzrosły o 16,2 proc. r/r do 14,37 mld zł, co w naszej ocenie z jednej strony ma podłoże inflacyjne, a z drugiej wynika ze wzrostu skali działalności Grupy. Na sprzedaż w segmencie detalicznym pozytywnie wpłynęła konsolidacja sieci sklepów Arhelan, które Eurocash przejął w listopadzie 2021. Grupa także w coraz większym stopniu rozwija sprzedaż online poprzez platformę eurocash.pl (wzrost liczby użytkowników o 22,9 proc. r/r do 38 tys.). Z kolei, w segmencie Projekty kontynuowana jest ekspansja e-sklepów Frisco oraz sieci marketów alkoholowych Duży Ben. Podjęte działania naprawcze (w 2021 r. Grupa zanotowała stratę netto w wysokości 113,6 mln zł) przekładają się nie tylko na pozytywny wyniki operacyjne, ale także na wartość Grupy. Od początku roku notowania Eurocashu wzrosły o 16,2 proc. Od połowy czerwca można zaobserwować trend wzrostowy. W naszej ocenie podane wyniki za II kwartał oraz plany Zarządu zmierzające do wypracowania zysku EBITDA na poziomie 1 mld zł (w 2025) mogą utrzymać trend wzrostowy, niemniej jednak wśród głównych czynników ryzyka wyróżniamy spadek koniunktury gospodarczej w Polsce przekładający się na zmniejszenie wydatków konsumentów. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR