Puls Parkietu

-

Sprzedaż uprawnień do emisji CO2 zwiększy EBIT i EBITDA Grupy Azoty za II kw. o 182,2 mln zł. Sprzedaż uprawnień do emisji CO2 przez spółkę Grupa Azoty Zakłady Azotowe "Puławy" powiększy wynik EBIT i EBITDA Grupy Azoty za II kw. i I pół. 2023 r. o 182,2 mln zł - poinformowały obie spółki w komunikatach. Jak podano, 28 czerwca 2023 roku Grupa Azoty Zakłady Azotowe "Puławy", spółka zależna Grupy Azoty, zakończyła sprzedaż łącznie 938.478 jednostek uprawnień do emisji CO2 zakupionych na rynku we wcześniejszych okresach. Sprzedaż dotyczyła nadwyżki jednostek EUA, wynikającej z niższych poziomów produkcji i pozostałej po rozliczeniu emisji CO2 za 2022 rok. "Sprzedaż jednostek EUA wpływa pozytywnie na sytuację płynnościową Grupy Kapitałowej Grupa Azoty oraz obniżenie skonsolidowanego długu netto" - napisano w komunikacie Grupy Azoty. Jak poinformowano, wartość przychodu ze sprzedaży jednostek EUA wyniosła 80,8 mln euro (360,2 mln zł). "Dochód uzyskany ze sprzedaży Jednostek EUA przez spółkę zależną powiększy skonsolidowany wynik EBIT i EBITDA emitenta za II kwartał oraz za I półrocze 2023 roku o kwotę 182,2 mln zł" - napisano. (PAP Biznes)

Komentarz DM Banku BPS. Wysokie ceny gazu w zeszłym roku miały poważne negatywne konsekwencje na działalność Grupy Azoty, największego konsumenta gazu w Polsce. Grupa musiała czasowo wstrzymać produkcję w niektórych swoich zakładach, co wpłynęło na wyniki. W I kwartale przychody spadły o 43 proc. do 3,895 mld zł, a na poziomie wyniku netto Grupa wygenerowała stratę w wysokości minus 555 mln zł (rok wcześniej zysk netto wyniósł 882 mln zł). Wysokie ceny gazu i złe wyniki wpłynęły negatywnie na notowania Grupy, które od tegorocznych szczytów ze stycznia straciły 42 proc. Z drugiej strony mniejsza produkcja oznaczała także mniejsze zapotrzebowanie na energię i w konsekwencji mniejsze wykorzystanie uprawnień do emisji CO2. Stąd Grupa zdecydowała się na ich sprzedaż, osiągając przychodów w wysokości 360 mln zł. To będzie skutkować zwiększeniem wyniku EBIT I EBITDA o 182,2 mln zł (w I kwartale 2023 wyniki EBITDA był ujemy i wyniósł minus 401,1 mln zł). W naszej ocenie, sprzedaż nadwyżek uprawnień do emisji CO2 jest próbą normalizacji wyników Grupy negatywnie doświadczonej przez czynniki zewnętrzne. Jest to także kolejna tego typu informacja w ostatnich tygodniach (niedawno Grupa informowała o podpisaniu kontraktu z PKN Orlen na dostawę gazu). Kurs na razie nie reaguje na te informacje. Być może dopiero większa ich liczba będzie stanowić impuls do wzrostów. (Ł. Bryl)

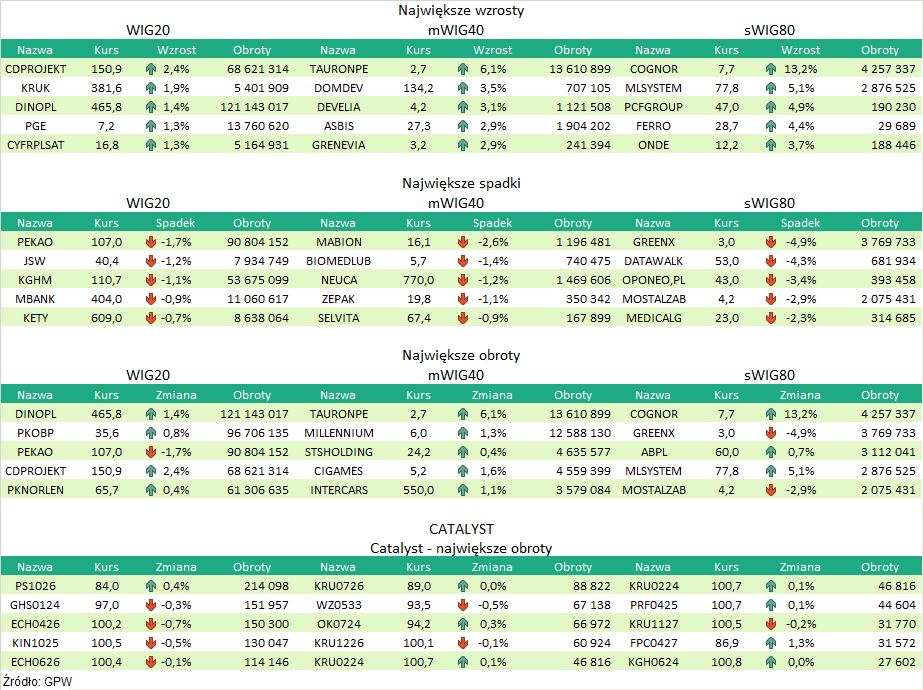

Podsumowanie sesji 28.06.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR