Puls Parkietu

-

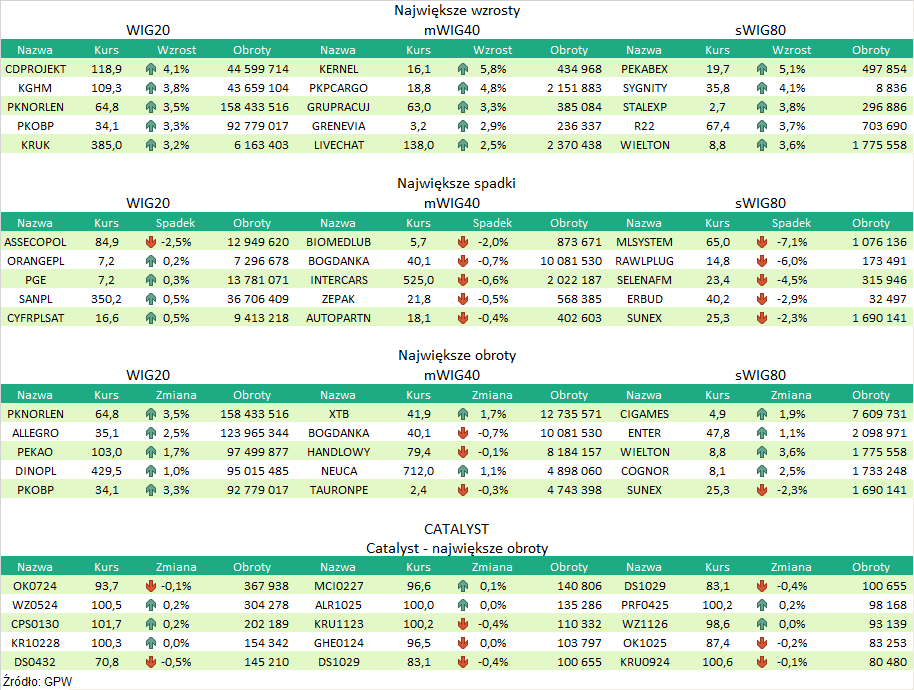

Bogdanka nie przewiduje zmian cen węgla dla odbiorców w '23 i w kolejnych latach. Bogdanka nie przewiduje spadku cen węgla dla swoich największych odbiorców, z którymi wiążą ją długoterminowe umowy, w 2023 roku. W następnych latach ceny powinny się ustabilizować na obecnych poziomach - poinformował prezes Bogdanki Kasjan Wyligała. "Sprzedajemy węgiel i miał energetyczny przede wszystkim trzem głównym klientom: Elektrowni Kozienice, Połaniec i Zakładom Azotowym Puławy. Mamy z nimi długoterminowe umowy, co roku są przez nas renegocjonowane, ale są one z formułą, która powoduje lekkie opóźnienie jeśli chodzi o reakcję na ceny węgla. Jeśli chodzi o nasze ceny, to nie zakładamy, żeby w 2023 roku one spadły" - powiedział prezes Bogdanki Kasjan Wyligała podczas konferencji WallStreet 27, organizowanej w Karpaczu przez Stowarzyszenie Inwestorów Indywidualnych. "Myślimy, że w następnych latach cena ustabilizuje się na tym poziomie" - dodał. Prezes Bogdanki wskazuje, że przy embargu na węgiel z Rosji i założeniu, że będzie ono trwało długo, polski system musi wspomagać się importem z dalekich kierunków, który przy kosztach transportu i ubezpieczenia musi być stosunkowo droższy. "Poza tym jest polski indeks cen węgla, gdzie największy producent, czyli Polska Grupa Górnicza, w dużej mierze kształtuje ceny, a wiemy, że ich koszty są na wysokim poziomie" - powiedział Wyligała. "Przychody będą oscylować powyżej poziomu 5 mld zł przy planowanej produkcji" - dodał. (…) (PAP Biznes)

Komentarz DM Banku BPS. Rynek węgla w Polsce obecnie jest chroniony przed importem z Rosji, co jednak oznacza, że braki węgla są sprowadzane z innych droższych kierunków, co naturalnie nie sprzyja spadkom ceny tego surowca. Tym samym Bogdanka deklaruje, że strona przychodowa Spółki będzie w najbliższych latach stabilna, co wynika także ze struktury odbiorców oraz charakteru zawartych umów. Głównymi trzema klientami Bogdanki są: Elektrownia Kozienice, Połaniec oraz Zakłady Azotowe Puławy, z którymi Spółka ma podpisane długoterminowe umowy. W I kwartale Bogdanka pokazała dobre wyniki. Przy przychodach na poziomie 940 mln zł (wzrost o 29 proc. r/r), zysk netto wyniósł 126 mln zł (rok wcześniej 143 mln zł). W całym 2022 r. Bogdanka wypracowała 175 mln zł. Połowę tej kwot Spółka (87,8 mln zł) planuje przeznaczyć na dywidendę (2,58 zł na akcję), co oznacza umiarkowanie atrakcyjną dywidendę (6,5 proc.). W naszej ocenie, przy relatywnie ograniczonym potencjale wzrostowym przychodów, kluczowa dla wartości Spółki będzie dyscyplina kosztowa, co w warunkach wysokiej presji inflacyjnej oraz silnych związkach zawodowych (w lutym br. związki zawodowe wynegocjowały podwyżkę o 15,4 proc.) może stanowić wyzwanie. Od połowy marca na akcjach Bogdanki ma miejsce trend horyzontalny w przedziale 36-42 zł. Obecnie nie widzimy silnych impulsów do wybicia z konsolidacji. (Ł. Bryl)

Podsumowanie sesji 26.05.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR