Puls Parkietu

-

LiveChat miał w I kw. 2023/24 r. 45,1 mln zł zysku netto, konsensus zakładał 46 mln zł. LiveChat miał w pierwszym kwartale roku obrotowego 2023/24, 45,1 mln zł zysku netto, co oznacza wzrost o 25,4 proc. rok do roku - podała spółka w raporcie. Konsensus PAP Biznes zakładał zysk na poziomie 46 mln zł, a oczekiwania analityków mieściły się w przedziale 45-46,9 mln zł. Skonsolidowane przychody LiveChat Software w I kwartale roku finansowego 2023/24 wyniosły 83,5 mln zł i były wyższe o 25 proc. Konsensus PAP Biznes zakładał 84,4 mln zł. Zysk EBITDA spółki urósł o 25,8 proc. do 52,8 mln zł, a EBIT wyniósł 48,4 mln zł, co stanowi wzrost o 25 proc. Konsensus zakładał odpowiednio 53,4 mln zł i 49,3 mln zł. W informacji prasowej wskazano, że wzrosty był efektem zwiększenia liczby klientów i średniego przychodu z jednego konta. Wyrażone w dolarach ARPU produktu LiveChat wyniosło 158,2 USD na koniec kwartału wobec 120,5 USD rok wcześniej. W tym samym czasie ARPU produktu ChatBot wzrosło do 122,5 USD wobec 102,5 USD rok wcześniej. Na koniec I kwartału roku finansowego liczba płacących klientów LiveChat wyniosła 37.765, a ChatBot 2.804. W lipcu poziom tysiąca klientów przekroczył produkt HelpDesk. "Nie jesteśmy już spółką jednego produktu i jest to jeden z powodów, dla którego zmieniamy nazwę (na Text - PAP) . (...) Ta decyzja jest związana też ze zmianami w naszej strategii i wyzwaniami, które przedstawiamy na stronie text .com" - powiedział cytowany w komunikacie prasowym prezes LiveChat, Mariusz Ciepły. Na text. com są już prezentowane m.in. wizja spółki i całe jej portfolio produktowe, ale bardzo domeny internetowe takie jak livechat.com, chatbot.com i helpdesk.com nadal mają ją wspierać.(PAP Biznes)

Komentarz DM Banku BPS. W II kwartale 2023 LiveChat (wkrótce Spółka zmieni nazwę na Text z uwagi na bardziej zróżnicowaną ofertę produktową) wypracował na wszystkich poziomach lepsze wyniki niż w zeszłym roku, ale nie zaskoczył rynku, który spodziewał się poprawy r/r. Przychody wzrosły o 25 proc. r/r do 83,5 mln zł, proporcjonalnie zwiększył się zysk operacyjny (plus 25 proc.) do 48,4 mln zł oraz zysk netto (plus 25,4 proc.) do 45,1 mln zł. Lepsze wyniki r/r mają swoje źródło w większej liczbie płacących klientów oraz wyższego średniego przychodu z klienta (ARPU) dwóch flagowych produktów Spółki, czyli LiveChat i ChatBot. Wyniki wyrażone w złotówkach należy tym bardziej postrzegać pozytywnie z uwagi na osłabienie się dolara względem złotego. Na koniec sesji w piątek notowania LiveChatu ukształtowały się na poziomie 133 zł za akcję, będąc 15 proc. poniżej tegorocznych szczytów z marca. Mimo utrzymywania się przez większość część 2023 r. trendu bocznego na kursie w szerokim przedziale 120-150 zł, stopa zwrotu w akcje Spółki pozostaje od początku roku dodatnia (plus 24 proc.). W naszej ocenie, obecnie wyniki nie są zaskoczeniem i tym samym nie powinny stanowić znaczącego impulsu do wzrostów podczas najbliższych sesji. (Ł. Bryl)

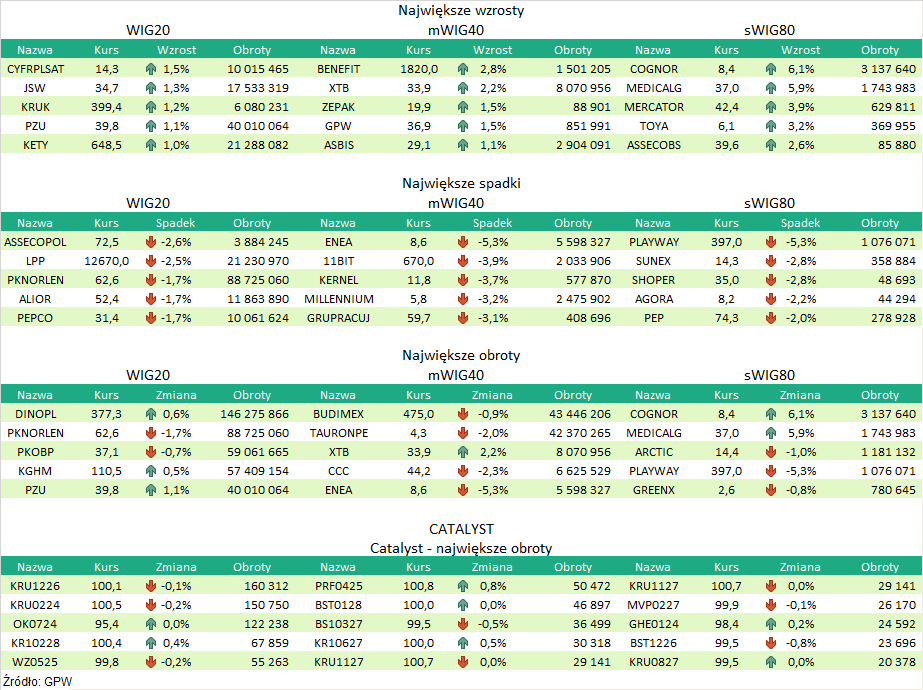

Podsumowanie sesji 25.08.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR