Puls Parkietu

-

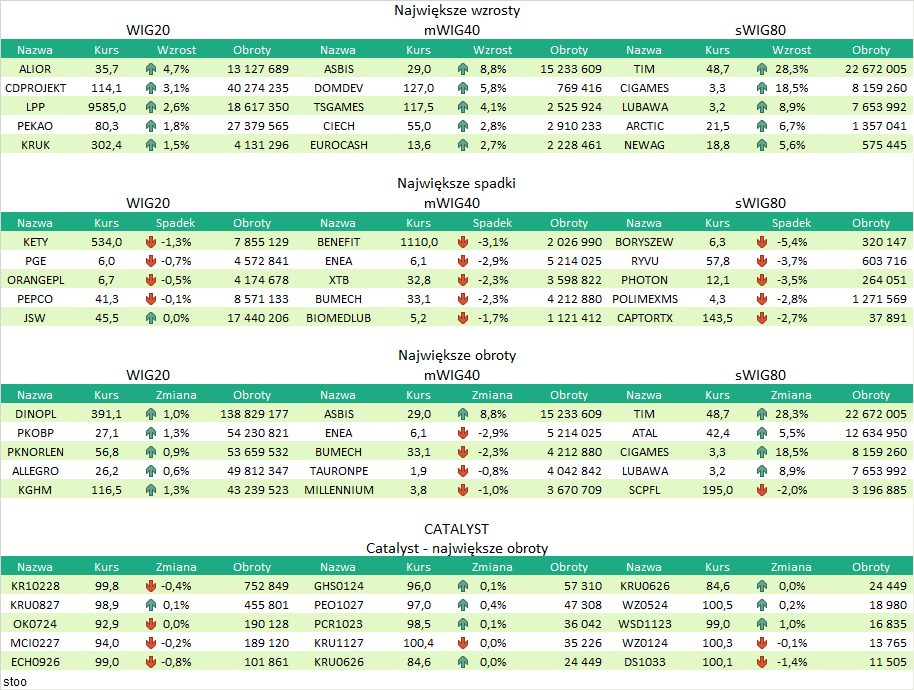

EBITDA Eurocashu w IV kw. '22 wyniosła 308,1 mln zł wobec konsensusu 280,2 mln zł. Zysk EBITDA grupy Eurocash w czwartym kwartale 2022 roku wyniósł 308,1 mln zł wobec 270 mln zł zysku rok wcześniej - poinformowała spółka w raporcie rocznym. Konsensus PAP zakładał 280,2 mln zł zysku EBITDA. Zysk netto jednostki dominującej wyniósł w IV kwartale, według wyliczeń PAP Biznes, 69,6 mln zł wobec 41,7 mln zł zysku oczekiwanego przez rynek. Zysk netto wyniósł 79 mln zł wobec 35 mln zł zysku w IV kwartale 2021 r. Skonsolidowana sprzedaż grupy w IV kwartale 2022 r. wzrosła o 19,4 proc. rdr do 8,22 mld zł. Konsensus wynosił 8,02 mld zł. W całym 2022 roku przychody grupy Eurocash wyniosły 30,86 mld zł i były o 17,4 proc. wyższe niż w 2021 r. Marża brutto na sprzedaży grupy Eurocash w 2022 roku zwiększyła się o 0,74 p.p. rdr. do 13,72 proc. EBIT wyniósł 403,7 mln zł wobec 97,5 mln zł zysku przed rokiem. EBITDA wyniosła 1 mld zł, co oznacza wzrost o 41,3 proc. rdr. EBITDA (przed MSSF) wzrosła o 62,8 proc. rdr do 570 mln zł. (…) (PAP Biznes)

Komentarz DM Banku BPS. Wyniki Eurocashu za IV kwartał są lepsze niż rok temu, wyższe niż w poprzednim kwartale, a na poziomie zysków Spółka pozytywnie zaskoczyła rynek. Przychody wzrosły o 19,4 proc. r/r do 8,222 mld zł (konsensus zakładał wartość o 2,5 proc. niższą). Wzrosty miały miejsce zarówno w segmencie detalicznym (plus 15,9 proc. r/r) jak i hurtowym (plus 19,7 proc. r/r). Zysk EBITDA był 10 proc. powyżej konsensusu i wyniósł 308 mln zł (wzrost o 14,2 proc. r/r i 8,1 proc. k/k). Największą poprawę Spółka odnotowała na poziomie zysku netto, który ukształtował się na poziomie 69,6 mln zł i był o 159,6 proc. wyższy r/r i 104,4 proc. k/k. Konsensus zakładał zysk na poziomie 41,7 mln zł. W skali roku zysk netto jednostki dominującej wyniósł 171 mln zł i wciąż jest daleki od celu jaki wyznaczony został w strategii na lata 2023-2025, w której jego docelową wartość ustalono na poziomie 1 mld zł. Niemniej jednak w wynikach Eurocashu widać poprawę r/r, co oceniamy pozytywnie. Notowania Spółki od początku roku poruszają się w wąskiej konsolidacji 13-15 zł. W krótkim okresie dobre i wyższe od oczekiwań wyniki historyczne mogą stanowić impuls do wzrostu kursu, natomiast w perspektywie najbliższego rok na wartość Spółki wpływać będzie sytuacja finansowa gospodarstw domowych, których dochód rozporządzalny z jednej strony znajduje się pod presją wysokiej inflacji, a z drugiej jest wzmacniany rosnącymi wynagrodzeniami. Jak pozują jednak ostatnie dane dotyczące sprzedaży detalicznej za luty, popyt w kategorii: żywność, napoje i wyroby tytoniowe (liczony w cenach stałych) spadł o 4,6 proc. r/r. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR