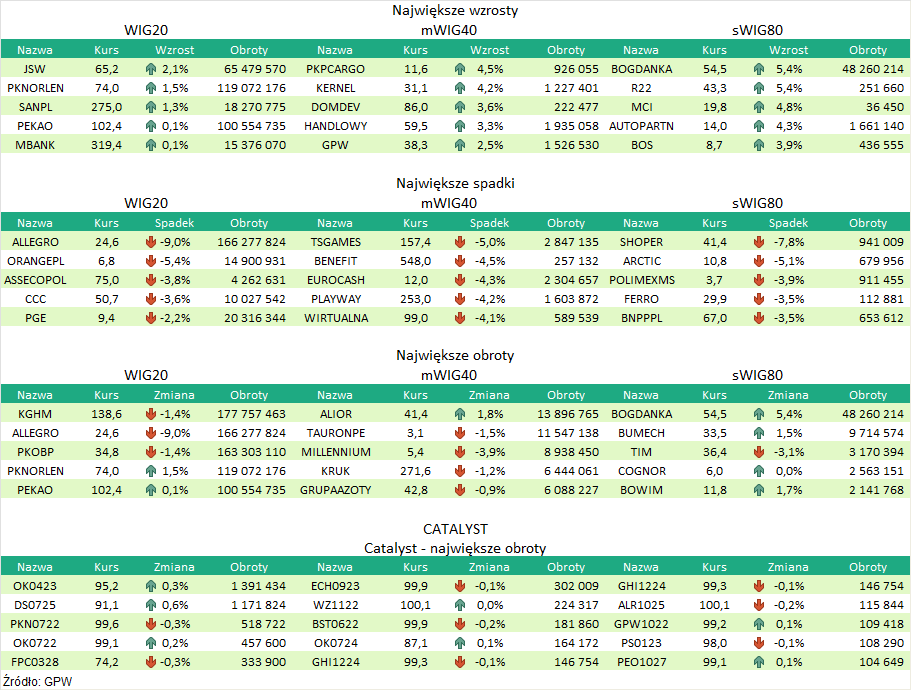

Puls Parkietu

-

MIRBUD SA. Portfel zamówień Mirbudu ma wartość ok. 5 mld zł. Wartość portfela zamówień grupy Mirbud do wypracowania do 2025 r. wynosi ok. 5 mld zł - poinformowała spółka w raporcie rocznym. Zarząd spodziewa się w 2022 r. obniżenia rentowności części kontraktów, ale ten rok powinien być co najmniej porównywalny do 2021 r. pod względem przychodów. "Z końcem 2021 roku wartość portfela zamówień Grupy Kapitałowej Mirbud wyniosła ok. 5 mld złotych netto z przeważającą ekspozycją (ok. 85 proc.) na kontrakty budownictwa infrastruktury drogowej, stąd też dla dalszego rozwoju grupy istotnymi są perspektywy tego rynku w Polsce" - napisano w sprawozdaniu zarządu. Prezes Jerzy Mirgos napisał w liście do akcjonariuszy, że celem Mirbudu pozostaje utrzymanie wielkości portfela zamówień powyżej 5 mld zł.. (PAP Biznes)

Komentarz DM Banku BPS. Sytuacja Mirbudu stanowi odzwierciedlenie nastrojów panujących w całej branży budowlanej. Od strony przychodów Spółka w 2022 r. nie spodziewa się spadków zamówień i zakłada utrzymanie sprzedaży na poziomie wartości z roku 2021 (85 proc. kontraktów Mirbud realizuje w obszarze infrastruktury drogowej). Natomiast pogorszeniu ma ulec rentowność z uwagi na presję inflacyjną, wysokie ceny materiałów budowlanych oraz podwyżki stóp procentowych zwiększające koszty finansowania projektów. Aktualnie Mirbud dysponuje portfelem zamówień w wysokości ok. 5 mld zł do realizacji do 2025 r. Jest to wartość dwukrotnie większa niż wypracowane przychody za 2021 r. Wczoraj Spółka podała wyniki finansowe za 2021 r. W naszej ocenie są one dobre i lepsze niż w zeszłym roku. Przychody wzrosły ponad dwukrotnie do 2,5 mld zł, EBIT urósł o 107,1 proc. r/r do 174,5 mln zł, a zysk netto wyniósł 128 mln zł (wzrost o 119,9 proc. r/r). W samym IV kwartale przychody wyniosły 854 mln zł, co oznacza wzrost o 79 proc. r/r i 10,2 proc. k/k, EBIT wyniósł 46 mln zł (wzrost o 7 proc. r/r i spadek 18 proc. k/k), a zysk netto wyniósł 36 mln zł (wzrost o 16 proc. r/r i spadek o 14 proc. k/k). Fundamenty Mirbudu oceniamy jako relatywnie solidne, choć pewne zagrożenie stanowić może utrzymujący się wysoki poziom zadłużenia. Na koniec 2021 r. stopa zadłużenia wyniosła 0,72. Spodziewamy się, że w środowisku wysokich stóp procentowanych wskaźnik ten może ulec zwiększeniu. Nie widzimy również perspektyw dla wzrostu rentowności Spółki. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR