Puls Parkietu

-

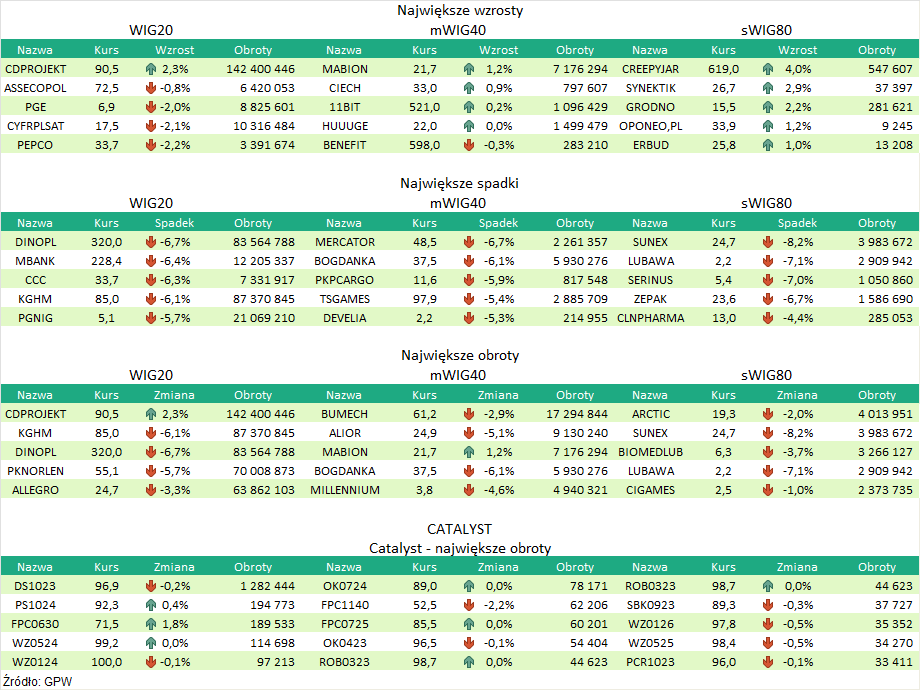

Zysk netto 11 bit studios w II kw. wyniósł 11,28 mln zł – szacunki. Producent gier 11 bit studios wypracował w drugim kwartale 2022 roku 11,28 mln zł zysku netto - wynika z wyliczeń PAP Biznes na podstawie szacunku wyników spółki za I półrocze 2022 roku. Średnia prognoz analityków wynosiła 5,8 mln zł. Wynik EBITDA firmy w drugim kwartale to 11,2 mln zł w porównaniu do 7,1 mln zł oczekiwanych przez rynek. Przychody wyniosły w tym okresie 28,1 mln zł. Średnia prognoz analityków wskazywała na 18,1 mln zł. Zysk operacyjny wyniósł 9,72 mln zł wobec 5,2 mln zł konsensusu. (…) (PAP Biznes)

Komentarz DM Banku BPS. II kwartał okazał się bardzo udany dla 11 bit studios. Producent gier wypracował lepsze wyniki niż spodziewał się rynek oraz wyższe w odniesieniu do zeszłego roku jak i poprzedniego kwartału. Przychody wyniosły 28,1 mln zł, co oznacza wzrost o 34proc. r/r i 61 proc. k/k. Bez wątpienia istotny wpływ na poziom sprzedaży miał słaby złoty względem dolara amerykańskiego. Podobnie na poziomie zysku operacyjnego Spółka pozytywnie zaskoczyła inwestorów. EBIT wyniósł 9,72 mln zł, co jest wartością prawie dwukrotnie większą niż zakładał konsensus i prawie trzykrotnie wyższą niż w poprzednim kwartale. W porównaniu do analogicznego okresu roku poprzedniego zysk operacyjny jednak zmalał o 12 proc. Spółka wypracowała zysk netto w wysokości 11,3 mln zł przy oczekiwaniach na poziomie 5,8 mln zł. Zysk netto był trzykrotnie wyższy niż w poprzednim kwartale i o 15,7 proc. większy w ujęciu rocznym. Notowania 11 bit studios od początku roku spadły o 6 proc. Obecna cena akcji (521 zł) znajduje się ok. 12 proc. poniżej marcowo-kwietniowych szczytów (595 zł). W naszej ocenie mocne fundamenty Spółki zbudowane na udanych premierach gier w przeszłości, dobre wyniki historyczne oraz ciekawe perspektywy rozwoju (w tym m. in. obiecujące wskaźniki zainteresowania grą Frostpunk 2) mogą pozwolić wejść 11 bit studios na trajektorię wzrostową notowań mimo niekorzystnych uwarunkowań makroekonomicznych. Dalsze wzrosty stóp procentowych w USA skutkujące umocnieniem dolara stanowią korzystne zjawisko dla Spółki po stronie przychodowej. Z kolei, wzrosty stóp procentowych w Polsce nie skutkują wysokimi obciążeniami finansowymi z uwagi na niski stopień zadłużenia. Stopa zadłużenia po I kwartale znajdowała się na bardzo bezpiecznym i niskim poziomie (10,6 proc.). (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR