Puls Parkietu

-

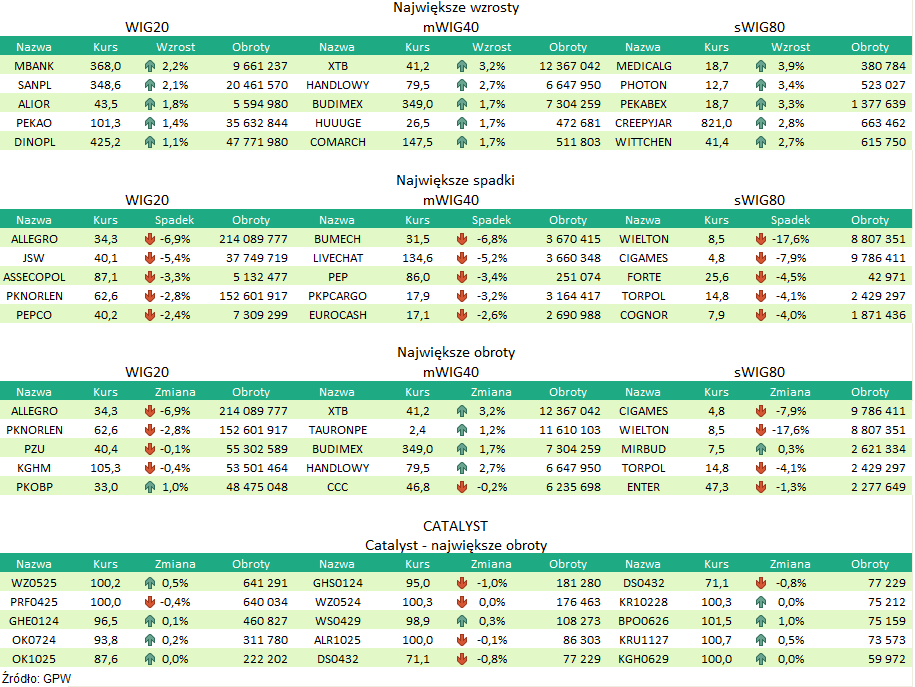

Wittchen planuje w '23 inwestycje na ok. 15,5 mln zł, chce dwucyfrowych wzrostów sprzedaży. Grupa Wittchen planuje w 2023 roku przeznaczyć nakłady w kwocie ok. 11 mln zł na wyposażenie nowych salonów i modernizację obecnych oraz ok. 4,5 mln zł na infrastrukturę IT oraz związaną z e-commerce - podała spółka w raporcie kwartalnym. Firma chce kontynuować dwucyfrowe dynamiki sprzedaży, liczy na stabilizację marży brutto na sprzedaży i marży operacyjnej. "Realizacja powyższych planów będzie możliwa dzięki zwiększeniu sprzedaży zagranicznej, na której generowana jest wyższa marża oraz w kanale e-commerce dzięki zwiększeniu wolumenu sprzedaży przez własne sklepy internetowe, jak również zwiększenie współpracy z platformami typu marketplace. Zarząd oczekuje również, że sprzedaż produktów z kategorii walizek nadal będzie wykazywać tendencje wzrostowe" - napisano w raporcie. "Dodatkowo, poprzez poszerzenie swojego asortymentu oraz wprowadzenie linii Young skierowanej do młodszych klientów, spółka planuje dotarcie do większej grupy klientów" - dodano. Spółka poinformowała, że w celu zabezpieczenia się przez problemami związanymi z łańcuchem dostaw, dokonała wcześniejszego zatowarowania na znaczną część 2023 r. W pierwszym kwartale 2023 roku grupa Wittchen miała 10,1 mln zł zysku netto wobec 5 mln zł zysku rok wcześniej. Analitycy ankietowani przez PAP Biznes oczekiwali 13,3 mln zł zysku netto. (…) (PAP Biznes)

Komentarz DM Banku BPS. Rok 2022 był bardzo udany dla Wittchena. Postpandemiczny powrót do podróżowania zwiększył popyt na torby i torebki, co przełożyło się na rekordowe w historii Spółki przychody. Również w pozostałych kategoriach produktowych Spółka odnotowała imponujące wzrosty. Opublikowane wczoraj wyniki za I kwartał 2023 pokazują dalszy dynamiczny wzrost przychodów, wyniosły 96,3 mln zł (wzrost 49,9% r/r), które przełożyły się na dalszą poprawę wyników. EBITDA 19,5 mln zł (+56,1% r/r), zysk operacyjny 12,5 mln zł (+95,2% r/r), zysk netto 10,1 mln zł (+103,3% r/r). Pomimo, że są to wyniki trochę słabsze niż zakładał konsensus, uważamy je za bardzo dobre, szczególnie biorąc pod uwagę dane o sprzedaży detalicznej w Polsce (w I kw. 2023 -3,5% r/r, w kwietniu -7,3% r/r). W naszej ocenie, Wittchen ma szansę dalej dynamicznie się rozwijać, do czego przyczynią się planowane przez Spółkę inwestycje, zarówno w rozwój e-commerce jak i sieci stacjonarnej. Od początku października 2020 kurs akcji znajduje się w trendzie wzrostowym, wyznaczając w maju 2023 nowe historyczne maksimum na poziomie 45 zł. Wzrost w bieżącym roku wyniósł +51,09% ytd. W naszej ocenie, kurs akcji był dość mocno niedoszacowany, natomiast aktualnie odzwierciedla już w dużej mierze poprawę wyników. (A. Wizner)

Podsumowanie sesji 25.05.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR