Puls Parkietu

-

Orange Polska miał w III kw. 841 mln zł EBITDAaL wobec 832,1 mln zł konsensusu. Orange Polska wypracował w trzecim kwartale 2023 roku 841 mln zł EBITDA po uwzględnieniu kosztów leasingu, o 2,3 proc. więcej niż przed rokiem - podała spółka w raporcie. Analitycy ankietowani przez PAP Biznes prognozowali, że spółka osiągnie wynik na poziomie 832,1 mln zł. Oczekiwania 9 biur maklerskich ankietowanych przez PAP Biznes wobec zysku EBITDA po uwzględnieniu kosztów leasingu (EBITDAaL) wahały się od 824,4 mln zł do 841,1 mln zł. Przychody grupy sięgnęły 3,115 mld zł i były nieco poniżej oczekiwań analityków ankietowanych przez PAP Biznes, których średnia wynosiła 3.128,4 mln zł. Sprzedaż spadła o 0,3 proc. rok do roku. Zysk netto wzrósł w trzecim kwartale 2023 roku o 22,8 proc. do 237 mln zł i był lekko powyżej konsensusu, który zakładał osiągnięcie 233,7 mln zł zysku. Organiczne przepływy pieniężne Orange Polska w trzecim kwartale 2023 roku wyniosły 424 mln zł wobec 178 mln zł rok wcześniej. Ekonomiczne nakłady inwestycyjne wzrosły rdr o 12,7 proc. do 364 mln zł. (PAP Biznes)

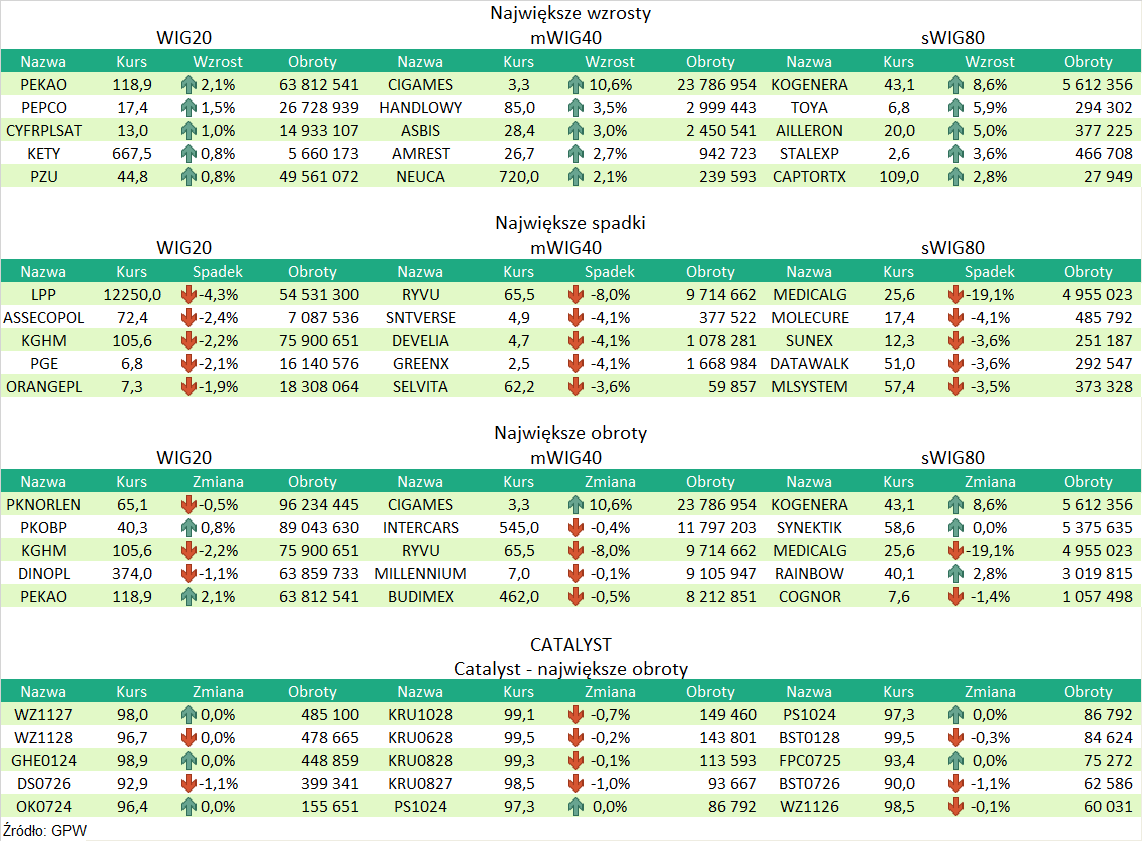

Komentarz DM Banku BPS. Wyniki Orange za III kwartał są na poziomie przychodów zbliżone do konsensusu oraz do wartości sprzed roku. Orange osiągnął sprzedaż w wysokości 3,115 mld zł (rok wcześniej 3,123 mld zł), przy oczekiwaniach w wysokości 3,128 mld zł. Z kolei, na poziomie zysków jest znaczniej lepiej niż rok temu oraz nieco powyżej oczekiwań. Zysk EBITDAaL wyniósł 841 mln zł, co oznacza wzrost o 2,3 proc. r/r oraz 1,1 proc. powyżej konsensusu. Zysk operacyjny ukształtował się na poziomie 377 mln zł (16 proc. więcej niż rok wcześniej i 2,8 proc. powyżej oczekiwań). Z kolei, zysk netto jednostki dominującej okazał się o 23 proc. wyższy niż rok wcześniej oraz 1,4 proc powyżej oczekiwań i wyniósł 237 mln zł (zysk netto za pierwsze 9 miesięcy 2023 przebił już wielkość zysku za cały 2022 r.). Dzięki wyższym poziomom zysków, Spółce udało się poprawić marże, z czego w największym stopniu marżę operacyjną (wzrost o 1,73 p. p. do 12,1 proc.). Pozytywnie należy postrzegać dyscyplinę kosztową w Spółce, choć na wynik EBITDAaL znaczący wpływ miała niższa niż rok wcześniej amortyzacja. Ważnym osiągnięciem Orange jest także uzyskanie licencji na częstotliwości 5G w paśmie C., co, dzięki m.in. zwiększonej pojemności sieci, stwarza nowe możliwości w zakresie świadczenia usług. Od początku roku notowania Orange poruszają się w trendzie bocznym 6,5-7,7. Obecna cena akcji (7,3 zł) znajduje się 17 proc. poniżej 5-letnich maksimów z listopada 2021. W naszej ocenie, obecnie brakuje wystarczająco silnych impulsów fundamentalnych do zbliżenia się do tego poziomu. (Ł. Bryl)

Podsumowanie sesji 23.10.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR