Puls Parkietu

-

Wyniki Orlenu w drugim kwartale poniżej konsensusu, wsparciem były gaz i rafineria. Zysk netto Orlenu w drugim kwartale 2023 roku przypadający akcjonariuszom jednostki dominującej wyniósł 4,59 mld zł - poinformowała spółka w komunikacie. Rynek spodziewał się 4,37 mld zł zysku netto. Największy udział w wyniku EBITDA LIFO miały segmenty rafinerii i gazu. Połączona Grupa Orlen wypracowała przychody na poziomie 74,6 mld zł, a rynek spodziewał się przychodów na poziomie 81,3 mld zł. EBITDA LIFO Orlenu w drugim kwartale była na poziomie 8,7 mld zł (po skorygowaniu m.in. o wyniki przejętych w zeszłym roku Grupy Lotos i PGNiG, a także o wykorzystanie historycznych zapasów i NVR, skorygowana EBITDA LIFO wyniosła około 8,1 mld zł). Konsensus PAP Biznes zakładał, że skorygowana EBITDA LIFO sięgnie 9,54 mld zł. Orlen podał, że w wyniku EBITDA LIFO 6,3 mld zł to dodatni efekt konsolidacji Grupy Lotos i PGNiG. W ocenie Orlenu, pozytywny wpływ połączenia z Lotosem i PGNiG na wyniki odzwierciedlają w szczególności segment rafinerii, który zanotował wolumenowo o 36 proc. wyższą sprzedaż (r/r), segment wydobycia z łącznymi zasobami 2P ropy i gazu na poziomie ok. 1,3 mld boe (baryłek ekwiwalentu ropy naftowej), który zwiększył średnie wydobycie o ok. 140 tys. boe/d (r/r), a także segment gazu, który wygenerował zysk operacyjny EBITDA na poziomie 5,6 mld zł. (…). (PAP Biznes)

Komentarz DM Banku BPS. Wyniki Orlenu za II kwartał 2023 są zdecydowanie lepsze niż przed rokiem, co wynika z konsolidacji spółek: Lotosu i PGNiG. Z kolei, w odniesieniu do poprzedniego (bardziej porównywalnego) kwartału wyniki są jednak zdecydowanie słabsze. Jednocześnie, na poziomie przychodów i wyniku EBITDA, Orlen wypracował gorsze wyniki niż spodziewał się rynek, ale na poziomie zysku operacyjnego i zysku netto, wynik okazał się lepszy niż konsensus. Przychody wyniosły 74,6 mld zł, co oznacza wzrost o 29,1 proc. r/r i spadek o 32,3 proc. k/k (konsensus zakładał sprzedaż na poziomie 81,3 mld zł), EBITDA wyniosła 8,3 mld zł (wzrost o 25 proc. r/r i spadek o 47,9 proc. k/k) przy oczekiwaniach na poziomie 9 mld zł. Zysk operacyjny oraz zysk netto pozytywnie zaskoczyły rynek. EBIT wyniósł 5,4 mld zł i był wyższy niż konsensus o 4 proc. (wzrost o 3 proc. r/r i spadek o 59 proc. k/k). Zysk netto zaś wyniósł 4,5 mld zł, przekraczając oczekiwania o 3,9 proc. (wzrost o 23 proc. r/r i spadek o 50 proc. k/k). Perspektywy rozwoju Spółki na drugą część roku oceniamy jako umiarkowane. Z jednej strony, Spółce sprzyjać będzie rozbudowywana sieć sprzedaży detalicznej (w II kwartale 2023 wzrosła liczby stacji benzynowych z uwagi na m. in. warunkowe przejęcie 266 stacji w Austrii), a z drugiej Orlen spodziewa się spadku marż rafineryjnych oraz dyferencjału, z uwagi na już obserwowane spowolnienie gospodarcze oraz presję inflacyjną. Tegoroczny szczyt notowań miał miejsce pod koniec lipca (71,5 zł), obecnie akcje kosztują 11 proc. mniej (64,2 zł). (Ł. Bryl)

Komentarz w Biznes24 TV

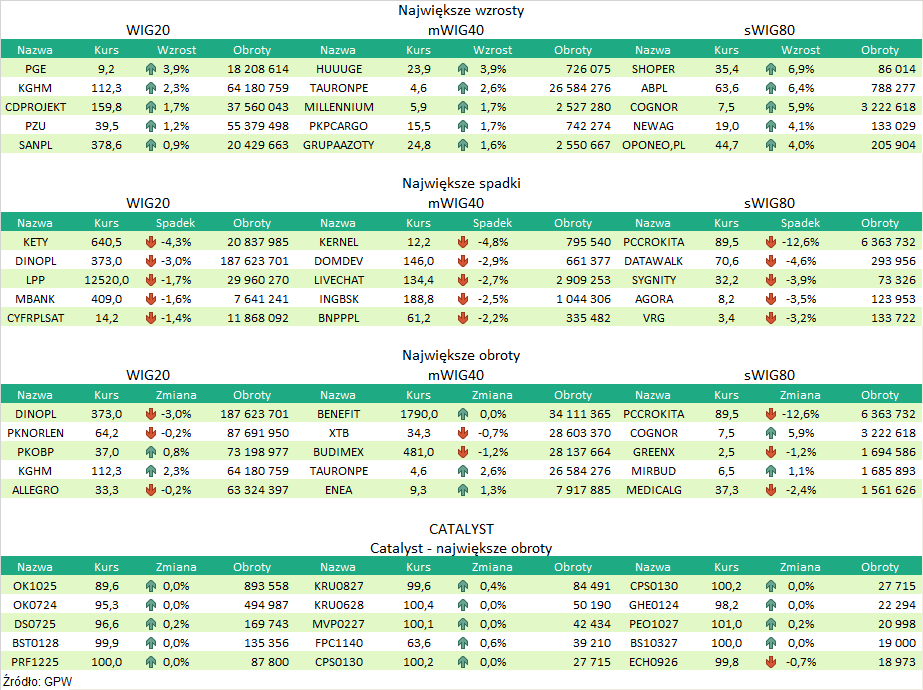

Podsumowanie sesji 23.08.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR