Puls Parkietu

-

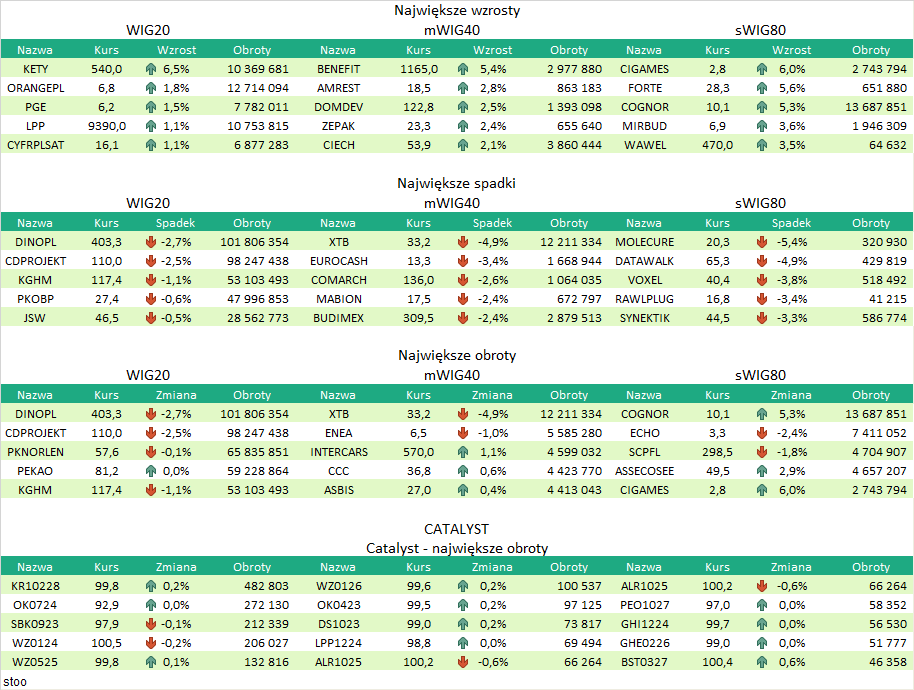

Dino Polska miało w IV kw. 328,2 mln zł zysku netto wobec konsensusu 339,9 mln zł zysku (opis). Zysk netto grupy Dino Polska wyniósł w czwartym kwartale 2022 roku 328,2 mln zł - wynika z wyliczeń PAP Biznes na podstawie raportu rocznego spółki. Konsensus PAP Biznes zakładał 339,9 mln zł zysku netto. W całym 2022 roku spółka wypracowała ponad 1,13 mld zł zysku netto. Według wyliczeń PAP Biznes, EBIT Dino w czwartym kwartale wyniósł 437,7 mln zł i był 5,5 proc. niższy od oczekiwań analityków na poziomie 463,4 mln zł. Wynik EBITDA grupy wyniósł 518,5 mln zł. Konsensus PAP Biznes zakładał 542,9 mln zł EBITDA. Przychody grupy wyniosły 5,693 mld zł. Analitycy oczekiwali przychodów w wysokości 5,59 mld zł. W całym 2022 roku Dino miało 19.801,6 mln zł przychodów (wzrost o 48,2 proc. rdr), 1.837,9 mln zł EBITDA (wzrost o 44,6 proc. rdr) i 1.132,1 mln zł zysku netto (wzrost o 40,6 proc. rdr). Marża EBITDA za 2022 r. wyniosła 9,3 proc., podczas gdy w 2021 r. było to 9,5 proc. Wzrost sprzedaży LfL wyniósł w 2022 r. 28,5 proc. (…) (PAP Biznes)

Komentarz DM Banku BPS. Wyniki za IV kwartał 2022 są znacznie lepsze niż rok temu, ale na poziomie zysków słabsze niż w III kwartale 2022 oraz poniżej oczekiwań rynku. Rekordowe w historii przychody napędzane m. in. inflacją wyniosły 5,692 mld zł i były wyższe o 47,4 proc. r/r i 6,1 proc. k/k oraz 1,8 proc. powyżej konsensusu. Zysk operacyjny wyniósł 437,7 mln zł, co oznacza wzrost o 49,5 proc. r/r, spadek o 4,7 proc. k/k oraz 5,5 proc. poniżej konsensusu. Z kolei zysk netto wzrósł o 39,4 proc. r/r do 328,2 mln zł (spadek o 3,3 proc. k/k). Oczekiwania kształtowały się na poziomie o 3,4 proc. wyższym. Wyniki za IV kwartał pokazują, że nawet w sektorze dóbr podstawowych, na które zapotrzebowanie utrzymuje się także w okresie spowolnienia gospodarczego, Dino Polska zaczyna powoli odczuwać skutki mniejszej wartości dochodu rozporządzalnego gospodarstw domowych. Najnowsze dane dot. sprzedaży detalicznej za luty dodatkowo nie napawają optymizmem. Wartość realnej sprzedaży w kategorii żywności, napojów i wyrobów tytoniowych spadła w lutym o 4,6% r/r. Mimo to, w naszej ocenie, wciąż istnieje potencjał do dalszego rozwoju Dino z uwagi na m. in. ciekawy model biznesowy, zakładający ekspansję w mniejszych miejscowościach w Polsce z mniejszą konkurencją. Korzystnie też należy postrzegać deklaracje Zarządu Spółki o finansowaniu rozwoju ze środków własnych a nie z kapitałów obcych. W tym kontekście mało prawdopodobna jest jednak wypłata dywidendy za 2022 r. (Ł. Bryl)

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR