Puls Parkietu

-

EBITDA grupy JSW w I kw. 2023 r. wyniosła 1,96 mld zł wobec 1,7 mld zł konsensusu. EBITDA grupy JSW w I kwartale 2023 r. wyniosła 1,956 mld zł wobec 2,706 mld zł zysku EBITDA przed rokiem - podała spółka w raporcie kwartalnym. Konsensus PAP Biznes przewidywał wynik EBITDA na poziomie 1,696 mld zł. Oczekiwania rynkowe dla wyniku EBITDA wahały się od 1,49 mld zł do 1,87 mld zł. Mediana wynosiła 1,7 mld zł. EBITDA skorygowana o zdarzenia jednorazowe wyniosła 1,965 mld zł wobec 2,668 mld zł w analogicznym okresie 2022 roku. Zysk netto jednostki dominującej grupy JSW w I kw. 2023 roku wyniósł 1,268 mld zł wobec 1,84 mld zł zysku rok wcześniej. Konsensus przewidywał 1,132 mld zł zysku. Zysk operacyjny wyniósł 1,575 mld zł wobec 2,304 mld zł zysku rok wcześniej i wobec 1,386 mld zł zysku oczekiwanego przez rynek. Przychody grupy JSW wyniosły w pierwszym kwartale 4,458 mld zł wobec 4,931 mld zł przed rokiem. Rynek oczekiwał przychodów na poziomie 4,41 mld zł. (PAP Biznes)

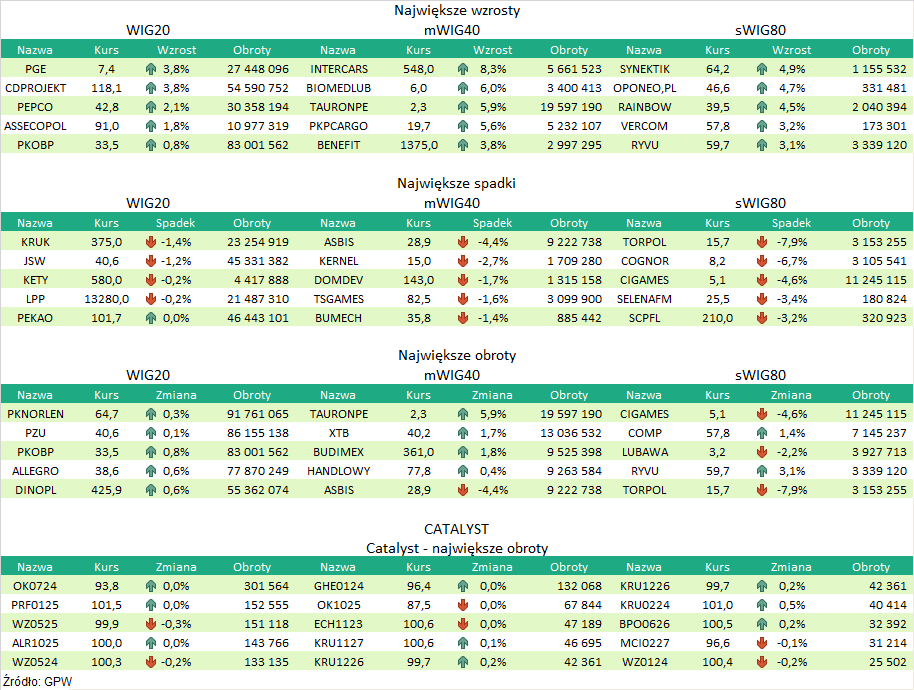

Komentarz DM Banku BPS. Wyniki JSW za I kwartał są na wszystkich poziomach gorsze niż rok temu, ale lepsze niż zakładał konsensus. Rynek spodziewał się istotnego pogorszenia, co na poziomie przychodów wynikało z niższej średniej ceny sprzedaży zarówno koksu (minus 19,6 proc. r/r) jak i węgla koksowego (minus 10,6 proc. r/r). Niższe ceny surowców przełożyły się na spadek przychodów o 9,6 proc. r/r do 4,458 mld zł. Na poziomie zysków pogorszenie wynikało m. in. z wyższego mining cash cost, czyli kosztu wydobycia i przetworzenia węgla, który w I kwartale wzrósł o 34 proc. r/r do 2,161 mld zł. Finalnie, zysk EBITDA wyniósł 1,956 mld zł i był niższy niż rok temu o 27,7 proc. Zysk operacyjny spadł o 31,7 proc. r/r do 1,574 mld zł, zaś zysk netto jednostki dominującej zmalał o 31,1 proc. do 1,268 mld zł. Mimo gorszych wyników r/r, na wszystkich poziomach JSW pozytywnie zaskoczyło rynek, przy czym w największym stopniu na poziomie zysku EBITDA, który przekroczył konsensus o 15,3 proc. Notowania JSW od szczytu na koniec stycznia (67 zł), znajdują się w trendzie spadkowym. Na koniec sesji w poniedziałek cena akcji wyniosła 40,6 zł. W naszej ocenie, rynek zdyskontował już gorsze niż rok temu wyniki, natomiast pozytywny bodziec mogą stanowić wyniki lepsze od konsensusu. Niemniej jednak, wciąż jako jedno z zagrożeń dla wartości Spółki postrzegamy możliwość wprowadzenia tzw. windfall tax, czyli podatku od zysków nadzwyczajnych, co sygnalizowane jest w przestrzeni publicznej od dłuższego czasu. (Ł. Bryl)

Podsumowanie sesji 22.05.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR