Puls Parkietu

-

Zysk netto j.d. Inter Cars w I kw. '23 wyniósł 201,9 mln zł, powyżej oczekiwań. Zysk netto j.d. Inter Cars w pierwszym kwartale 2023 roku wyniósł 201,9 mln zł, w porównaniu do 115,8 mln zł zysku przed rokiem - poinformowała spółka w raporcie. Wynik jest o 21 proc. wyższy od średniej prognoz analityków ankietowanych przez PAP Biznes. EBITDA wyniosła 338,1 mln zł wobec 296,6 mln zł oczekiwanych przez analityków ankietowanych przez PAP Biznes. EBIT sięgnął 293,6 mln wobec oczekiwań na poziomie 255,7 mln zł. Przychody grupy w pierwszym kwartale wyniosły 4,188 mld zł. W pierwszym kwartale 2022 roku został dokonany odpis aktualizujący w wysokości 75 mln zł, co odpowiadało wartości towaru i środków trwałych, zlokalizowanych w magazynie centralnym w Kijowie na Ukrainie. Magazyn ten został zniszczony w wyniku działań wojennych. Skonsolidowana marża na sprzedaży towarów jest o 1,0 pp. niższa niż rok wcześniej i wynosi 30,1 proc. "Sprzedaż towaru zakupionego w drugiej połowie ubiegłego 2022 roku, w okresie rekordowo wysokich notowań EUR i wysokich kosztów transportu, zwłaszcza morskiego, był głównie przyczyną przejściowego spadku marży" - napisano w raporcie. "Sytuacja spadku marży to trend przejściowy ze względu przede wszystkim na rosnące koszty prowadzenia działalności" - dodano. Wskaźnik dług netto/EBITDA wynosi 1,58 w porównaniu do 1,45 pod koniec I kwartału 2022 r. Inter Cars podał, że wzrost wskaźnika związany jest ze zwiększeniem zadłużenia finansowego grupy przeznaczonego na działalność operacyjną i inwestycyjną. (PAP Biznes)

Komentarz DM Banku BPS. Wyniki Inter Cars za I kwartał są lepsze niż rok temu oraz powyżej konsensusu. Przychody wzrosły o 29,2 proc. r/r do 4,189 mld zł (oczekiwania na poziomie 4,13 mld zł), a zysk operacyjny zwiększył się o 83 proc. r/r do 293,6 mln zł (konsensus zakładał 255,7 mln zł). Tak duży wzrost r/r zysku operacyjnego wynika z odpisu na kwotę 75 mln zł, jaki został dokonany w I kwartale 2022 z powodu zniszczenia magazynu centralnego w Kijowie. Zysk netto jednostki dominującej wyniósł z kolei 201,9 mln zł i był wyższy niż rok temu o 74,4 proc. oraz 21,1 proc. powyżej oczekiwań. Fundamenty Inter Cars pozostają dobre. Spółka poprawiła poziomy rentowności EBITDA, EBIT i netto zarówno w ujęciu rocznym jak i kwartalnym. Natomiast zwiększeniu uległa stopa zadłużenia (wzrost o 0,03 p. p. do 0,55 na koniec I kwartału). Negatywnie postrzegamy także zarówno strukturę rachunku przepływów pieniężnych jak i wielkość wygenerowanych środków netto na koniec okresu, które były ujemne i wyniosły minus 22,9 mln zł. Od początku roku notowania Inter Cars wzrosły o 9,8 proc., notując szczyt w marcu na poziomie 581 zł. Obecna cena akcji (506 zł) jest wynikiem ponad miesięcznej konsolidacji w przedziale 500-525 zł. W naszej ocenie, wyniki Inter Cars za I kwartał mogą stanowić impuls do wzrostów podczas najbliższych sesji. (Ł. Bryl)

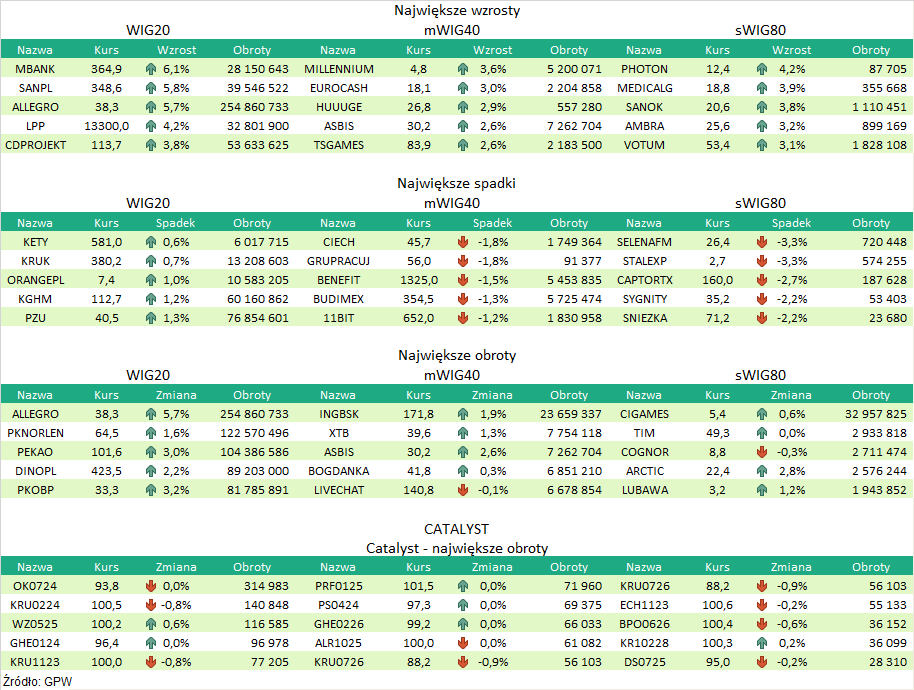

Podsumowanie sesji 19.05.2023

- Puls Parkietu

- Program Wsparcia Pokrycia Analitycznego GPW 4.0

- Program Wsparcia Pokrycia Analitycznego GPW 3.0

- Rekomendacje

- DM BPS ESG Score

- Byki i Niedźwiedzie - A. techniczna J. Borawskiego

- Webinar z Analitykiem Technicznym

- Webinaria edukacyjne

- Komentarze Analityczne Wojciecha Białka (Archiwum do 2021)

- Regulaminy, wzory umów i inne dokumenty

- SFDR